「年収=手取り金額ではない」

ということを多くのサラリーマンの方は認識していると思いますが、実際に「社会保険料」や「税金」をどんな仕組みでいくらくらい給与から引かれているか把握している方は多くないでしょう。

「社会保険」とは国の提供する保険の総称です。

自身が怪我や病気になった時の医療費窓口負担が軽減される「健康保険」や老後やもしもの場合に支給される「年金」、会社を退職した際に受け取れる失業給付の「雇用保険」などが該当します。

この他、「介護保険」や「労災保険」も社会保険の項目の1つです。

「税金」は道路整備や上下水道整備、ゴミ回収、小中学校の教育費、消防や警察の活動であったり医療施設設立などの公共事業を運営する為に使われている資金です。

あたりまえのように無料でこういったサービスを提供できるのは「税金」のお陰という訳です。

そんな「社会保険料」と「税金」は私たちが働いて稼いだお金のうちから支払っています。

今回はその中身や仕組みについて解説致します。

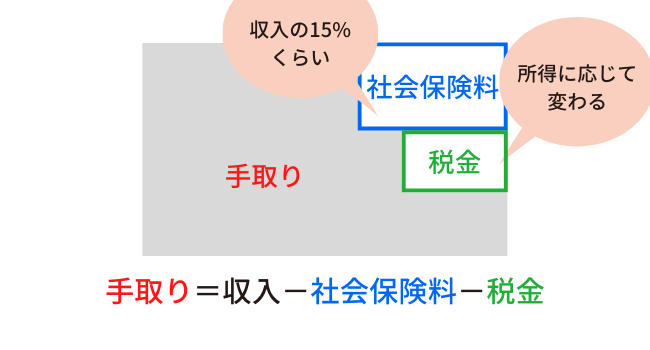

手取り収入は「給与-社会保険料-税金」

「社会保険料」と「税金」の決まり方は大きく異なります。

収入から算出される社会保険料は高く、所得から算出される税金は意外に少ないというパターンが多くの方に当てはまります。

社会保険料は「収入」の15%前後を自己負担

40歳未満の方であれば社会保険料の項目は「健康保険」「厚生年金保険」「雇用保険」の3つで大体14.45%が自己負担分に該当します。

40歳以上の方であれば「介護保険」が加わり大体15.35%が自己負担分となります。

収入の15%くらいが社会保険料と覚えておけばOKです。

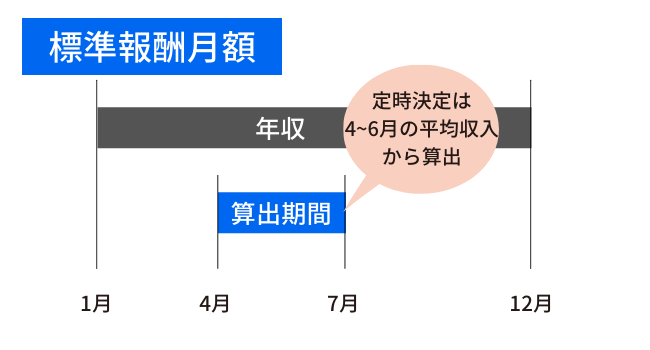

保険料は「標準報酬月額」より算出

社会保険料の内訳は次の通り。

| 料率 | 個人負担 | 会社負担 | |

| 健康保険 | ※約10% | ※約5% | ※約5% |

| 介護保険 (※40~64歳の従業員が対象) | 1.8% | 0.9% | 0.9% |

| 厚生年金保険 | 18.3% | 9.15% | 9.15% |

| 雇用保険 | 0.9% | 0.3% | 0.6% |

| 労災保険 | 0.3% | なし | 0.3% |

「健康保険」「介護保険」「厚生年金保険」は会社と50%ずつ負担。

「雇用保険」と「労災保険」に至っては会社が多く負担してくれています。

会社には感謝です。

これらの料率が「標準報酬月額」にかかります。

(例)標準報酬月額が30万円の場合の厚生年金保険料

30万円×18.3%÷2=2万7,450円

標準報酬月額とは?

その人の社会保険料を算出する時に基準となる額のことです。

など労務に関わる全ての収入が対象でそれぞれ等級分けされています。

標準報酬月額の決まり方は3種類

定時決定が最も一般的な決まり方で、年度初めの3ヶ月間(4月~6月)の平均収入で算出されます。

入社時は転職などで収入が確定していない時に見込み収入として算出されます。

随時改定等は昇格や降格、休職などによって年途中で大幅な昇給や降給があった場合に見直されます。

社会保険料を下げる方法については以下の記事をご参照ください↓↓

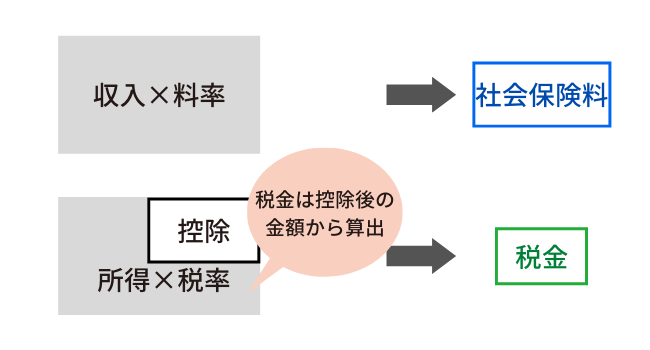

税金は控除後の「所得」から算出

どちらも「額面収入」ではなく、控除後の「所得」にかかる費用です。

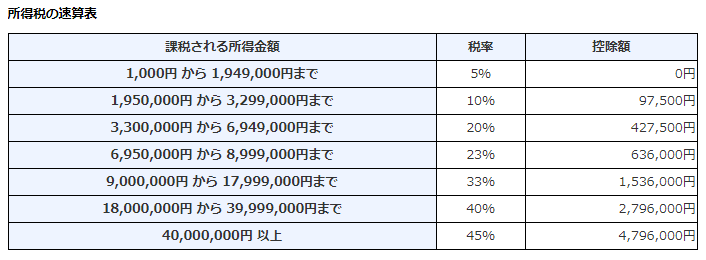

「所得税」「住民税」はそれぞれ税率が以下のように異なります。

所得税は所得に応じて税率が変わる

所得税は稼げば稼ぐほど税率が増える累進課税制度が採用されています。

よくある勘違い

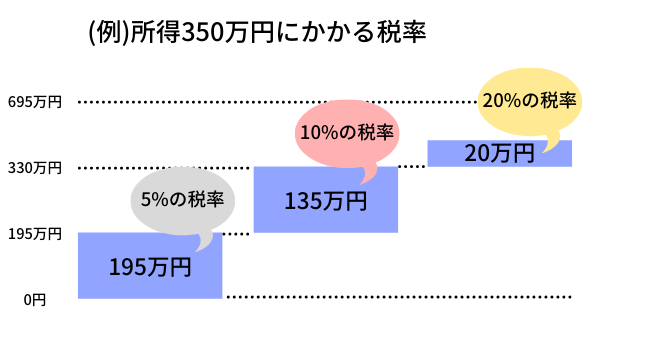

所得税計算方法は「所得合計額×税率」ではありません。

年間所得が330万円以上になったら

税率が20%になって損するから

残業したくないよ~、、、

こんな思いをされている方もいるかもしれませんが、これは勘違いです。

例えば年間所得が350万円になった場合は以下のようになります。

所得の0~195万円までに5%

195~330万円の分に10%

330~350万円の分に20%

といった具合にゾーン別に税率がかかります。

計算すると以下のようになります。

195万円×5%+135万円×10%+20万円×20%=27.25万円

全ての所得に同様の税率がかかる訳ではありません。

速算表を使って簡易的に算出する方法

所得全てに一律の税率をかけて、速算表の「控除額」を引く方法です。

(例)所得350万円の場合

350万円×20%-42.75万円=27.25万円

こういった楽な計算方法があります。

住民税は「所得×10%+5千円」

住民税は所得割分(市町村民税6%+都道府県民税4%)+均等割分( 市町村民税3,500円+都道府県民税1,500円)がかかります。

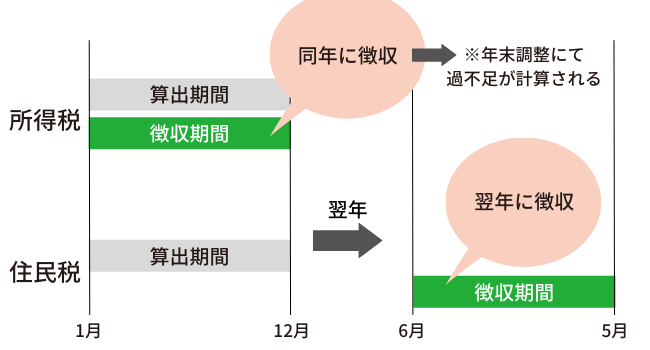

「所得税」と「住民税」は徴収時期が異なる

所得税は1月~12月分の見込み税としてその年の毎月の給与から徴収され、年末調整で過不足が精算される。

住民税は1月~12月分の所得から算出され、翌年の6月から毎月徴収されます。

会社が自動で行ってくれる控除

会社員であれば年末調整時に会社が自動で行ってくれる控除があります。

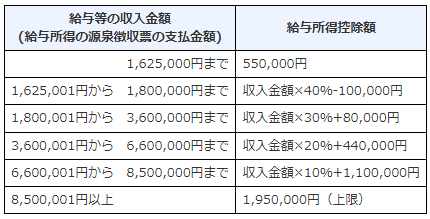

給与所得控除

フリーランスの方であれば「控除」の他に「経費」という所得を減らせる項目が認められますが、会社員や公務員にはそれがありません。

従って「給与所得控除」は会社員や公務員の「経費」のようなモノとして適用されます。

控除額は収入によって変わりますが、最低55万円が控除可能です。

(計算例)年収500万円なら「給与所得控除額」は以下のようになります。

500万円×20%+44万円=144万円

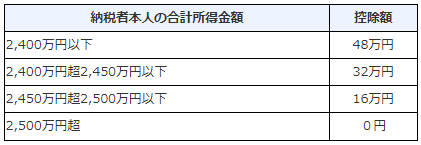

基礎控除

「基礎控除」は年収2,500万円以下の方なら誰でも受けることができる控除でフリーランスの方も対象になります。

年収2,400万円以下の方であれば48万円の控除が受けられます。

社会保険料控除

「社会保険料控除」は支払った社会保険料がそのまま控除されます。

詳しくは国税庁 No.1130 社会保険料控除をご覧ください。

我々は年末調整時に控除申請用紙を提出するだけで、会社はこれだけの計算を全て行ってくれます。

会社には感謝しましょう。

要約

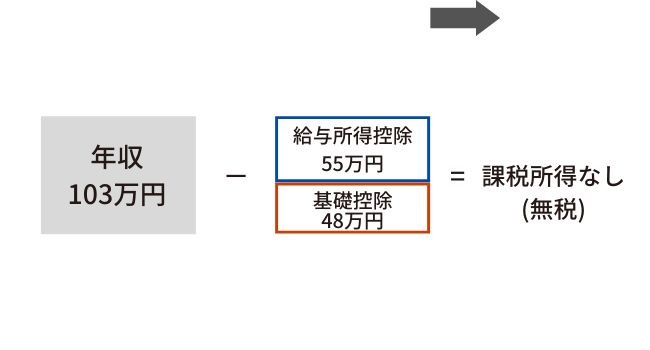

つまり会社員ならよほどの高年収でもない限り、誰でも103万円の控除と払った分の社会保険料が控除される仕組みになっています。

よく言われる「103万円の壁」というのはこの税負担が0円になるラインのことです。

年末調整時に行える控除

上記の3つの控除以外に年末調整時に自身で行える控除があります。

基本的に控除はあればあるほど節税できる為、有効に活用しましょう。

| 控除 | 概要(※控除額) |

| 生命保険料控除 | 生命保険に加入している場合に受けられる控除(※「生命」「介護」「個人年金」それぞれ上限4万円) |

| 小規模企業共済等掛金控除 | 小規模企業共済掛金やiDeCoなどの支払い金額に対して受けられる控除 |

| 配偶者控除 | 所得48万円以下の配偶者がいる場合に受けられる控除 (※13~48万円) |

| 配偶者特別控除 | 所得48~133万円の配偶者がいる場合に受けられる控除 (※1~38万円) |

| 扶養控除 | 同一生計の所得48万円以下の扶養親族がいる場合に受けられる控除 (※38~63万円) |

| 地震保険料控除 | 支払った保険料全てが控除対象(※最高5万円まで) |

| 障害者控除 | 納税者本人、同一生計の配偶者、扶養親族のいずれかが障害者に該当する場合受けられる控除 (※27~75万円) |

| ひとり親控除 | 所得が500万円以下のひとり親が受けられる控除 (※35万円) |

| 寡婦控除 | 夫と死別or離婚しており一定の条件を満たしている場合受けられる控除 (※27万円) |

| 勤労学生控除 | 納税者が学生で合計所得が75万円以下の場合受けられる控除 (※27万円) |

小規模企業共済等掛金控除が使えるiDeCoについては下記の記事をご参照ください↓↓

確定申告でのみ行える控除

年末調整にて行えない控除があります。

これらの控除は確定申告にて行える控除です。

| 控除 | 概要 |

| 医療費控除 | 医療費や医療施設への交通費などが対象(※10万円を超えていない場合でも適用されるケースがある) |

| 寄附金控除 | ふるさと納税など特定の団体や法人に寄附した場合受けられる控除 |

| 雑損控除 | 災害や盗難による資産の損害を受けた場合に受けられる控除 |

| 住宅借入金等特別控除 (1年目) | 住宅ローン残高の1%(※2022年に0.7%へ改正予定)が10年間控除される(※2年目以降は年末調整にて申請可) |

| 配当控除 | 株式配当にかかる所得税の一部が控除される |

| 外国税額控除 | 外国で納付した税額から一定の範囲で控除される(※外国株式からの配当も対象) |

配当控除は国内株式からの配当手取り、外国税額控除は外国株式からの配当手取りを増やす節税手段として活用できます。

詳しくは下記の記事をご参照ください↓↓

会社員の場合、年末調整を行っている為、確定申告は思っている以上に簡単です。

「自分には関係ない」と思っている内は税金取られ放題です。(特に会社員は仕組み上不利)

「自分に関係させる」という考え方で接していけば節税ができ手取りも多くなる為、蓄財が進みます。

年に1回するだけで数万~数十万の節税ができる為、数十円~数百円安い食材を求めてスーパーを転々とするより遥かに効率のよい節約です。

確定申告をしっかりする人はそれだけでお金持ちになれる素養があります。

年収別 手取り金額

下記の表は年収別の「手取り」や「社会保険料」「税金」の内訳です。

計算方法は年収から社会保険料を(40歳未満の方を対象に)算出し、

上記3つの控除後の所得から所得税と住民税を算出致しました。

| 年収 | 手取り (手取り率) | その他内訳 |

| 300万円 | 239万円 (79.7%) | ・社会保険料 43万円 ・所得税 6万円 ・住民税 12万円 |

| 400万円 | 315万円 (78.8%) | ・社会保険料 58万円 ・所得税 9万円 ・住民税 18万円 |

| 500万円 | 389万円 (77.8%) | ・社会保険料 72万円 ・所得税 14万円 ・住民税 25万円 |

| 600万円 | 462万円 (77%) | ・社会保険料 86万円 ・所得税 21万円 ・住民税 31万円 |

| 700万円 | 529万円 (75.6%) | ・社会保険料 101万円 ・所得税 32万円 ・住民税 38万円 |

| 800万円 | 591万円 (73.9%) | ・社会保険料 115万円 ・所得税 48万円 ・住民税 46万円 |

| 900万円 | 652万円 (72.4%) | ・社会保険料 130万円 ・所得税 64万円 ・住民税 54万円 |

| 1,000万円 | 712万円 (71.2%) | ・社会保険料 144万円 ・所得税 82万円 ・住民税 62万円 |

年収が100万円上がるにつれ手取り率は1%ずつ減っていくのがわかりますね。

高年収であればあるほど程「税負担」が重くのしかかります…

年収500万円の手取り計算例

ざっくりの計算ですが計算例を挙げると「社会保険料」は以下のようになります。※40歳未満を想定しています。

| 計算式 | 年間保険料 | |

| 健康保険 | 500万×10%÷2 | 25万円 |

| 厚生年金 | 500万×18.3%÷2 | 45万7,500円 |

| 雇用保険 | 500万×0.3% | 1万5,000円 |

| 合計 | 500万×14.45% | 72万2,500円 |

本来であれば「標準報酬月額」から求めますが今回はあくまでも計算概念の確認の為、簡易化致します。

次に税金のかかる所得を求めます。

| 計算式 | 控除額 | |

| 給与所得控除 | 500万×20%+44万 | 144万円 |

| 基礎控除 | 年収2,400万以下の枠 | 48万円 |

| 社会保険料控除 | 社会保険料個人負担分 | 72万2,500円 |

| 合計 | 264万2,500円 |

500万円-264万2,500円(控除)=235万7,500円(所得)

次に「所得税」の算出ですが235万7,500円は税率10%ゾーンの為、以下のようになります。

235万7,500円×10%-9万7,500円=13万8,250円

最後に「住民税」の算出

235万7,500円×10%+5,000円=24万750円

「社会保険料」「所得税」「住民税」を合計すると 110万1,500円 となります。

※表とは若干ズレはありますが、これは「標準報酬月額」を無視した計算方法なので本当にざっくり計算です。

便利な計算サイト

年収を入力するだけで「社会保険料」「税金」を計算してくれるサイトがありますので掲載させていただきます。

まとめ

このあたりを抑えておけばOKです。

社会保険料に関してはコントロールが効きにくい為触れにくいですが、税金の部分は「控除」を上手く活用することで節税できます。

サラリーマンでもできる節税方法は下記の記事で紹介しています↓↓

誰にでもオススメできる控除は「ふるさと納税」を使った寄附金控除です。

上限額は収入金額によって異なりますが、ノーリスクで手軽に節税できる為活用するべきです。

年金についてもう少し知りたい方は下記の記事をご参照ください↓↓

税金についてもう少し知りたい方は下記の書籍がオススメです↓↓

税理士の大河内薫先生と漫画家の若林杏樹先生が「税金の仕組み」「社会保険」「確定申告」「節税方法」などを漫画を用いながら解りやすく解説してくれています。

タイトルにフリーランスと記してありますが、サラリーマンの方でも大まかな社会の仕組みを理解するには持って来いの名著です。

資産形成を進めていく上で「節税」は必須科目です。

こういった「節税」や「節約」の話をみなさんと共有できればいいなと思っておりますので「質問」や「こんな節税方法あるよ」といったコメントなどを頂けると幸いです。