社会保険料って高くない?

サラリーマンにとって「税金」以上に負担が大きいものが「社会保険料」です。

「税金」は所得から算出される為、控除を利用すればその分税負担が軽減されます。しかし「社会保険料」は収入から算出される為、控除が関係なくコントロールが難しいのが実状です。

手を加えるなら「標準報酬月額」を下げることで「社会保険料」の負担が軽減されます。

多くの方は3~5月の残業を控えることで「社会保険料」を下げることができます。

ただし、納付額を抑えると年金受給額も減る為、将来的に見ればどちらが得か大差はつきません。今回はその中身について触れていきましょう。

標準報酬月額は主に4~6月の平均収入で決まる

標準報酬月額とは「厚生年金保険料」「健康保険料」「介護保険料」などの社会保険料を算出する時に基準となる額のことで、決まり方は3種類あります。

多くの方は定時決定が当てはまります。

定時決定が最も一般的な決まり方で、年度初めの3ヶ月間(4月~6月)の平均収入で算出されます。

入社時は転職などで収入が確定していない時に見込み収入として算出されます。

随時改定等は昇格や降格、休職などによって年途中で大幅な昇給や降給があった場合に見直されます。

詳しくはこちらの記事をご参照ください↓↓

標準報酬月額は労務に関わる全ての収入が対象

標準報酬月額は

など労務に関わる全ての収入が対象でそれぞれ等級分けされています。

(例)標準報酬月額が29万~31万円の範囲の場合「30万円」としてカウントされる。

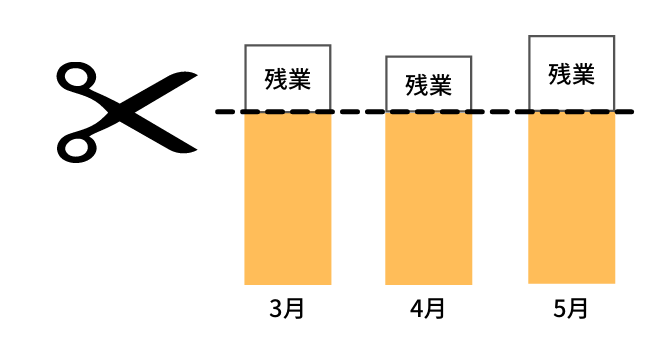

標準報酬月額を下げる為に3~5月の残業を減らす

上述致しました通り「標準報酬月額」は4~6月の平均収入から算出されます。

残業代は翌月に支払われる企業が多い為、前月にあたる3~5月の残業を減らせば4~6月の平均収入である「標準報酬月額」を下げることができます。

ただし企業の繁忙具合で残業するかしないかを決める為、実際は難しいかと思います。

ただし翌月以降の大幅な収入の変化に注意

4~6月の標準報酬月額が下がったとしても、翌月以降に2等級以上の収入の変化があった場合、随時改定等に当てはめられ標準報酬月額が見直されます。

(例)4.5.6月の平均収入は27~29万円だったが、それ以降は31~33万円だったなどという場合には見直されます。

詳しくは日本年金機構をご確認ください。

将来貰える年金も少なくなるデメリットもある

標準報酬月額を下げると

というデメリットもあります。

年金は

で計算されます。

基礎年金は「納めた金額」ではなく「納めた月数」で計算される為、標準報酬月額を下げたからといって変わりません。

しかし、厚生年金は

で算出される為、標準報酬月額を下げると平均標準報酬月額まで下がり、厚生年金部分の受給額が減ります。

老齢年金はもちろん障害年金や遺族年金も平均標準報酬月額が掛かる為、受給額は同様に減ります。

年金の計算方法について詳しくは下記の記事をご参照ください↓↓

保険料と年金受給額の一例

同じ年収500万円でも標準報酬月額が

この場合の2人の社会保険料は

仮にずっと同じ収入で20~60歳の間保険料を納付した場合の年金受給額は

年金を65歳から受給するなら91歳以上生きた場合、納付額を抑えたAさんが得をし、91歳より若い時期に亡くなった場合受給額が多いBさんが得をすることになります。

91歳が損益分岐点か…

なんとも微妙なラインだな

そう、自分がいつまで生きるかなんて誰にも分らなので社会保険料は節約し難いです。

まとめ

社会保険料の納付額を抑えようとするなら

ただし、デメリットとしては

どちらが得するかはその人の寿命と考え方次第の為、大差はつき難いです。

従って「社会保険料は抑えにくい」という結論に至ります。

「社会保険」「税金」「年金」は資産形成にとって切っても切れない関係です。こういったことを考えていけるかどうかで人生は変わります。

世の中知っていないだけで損することはたくさんあります。

知識をつけてより良い人生を送りましょう。

サラリーマンでもできる節税方法は下記の記事で紹介しています↓↓