「保険をかけるべきか」または「どんな保険をかけるべきか」こういった悩みを持つ方は数多く見受けられます。

保険料が安く済む「掛け捨てタイプの保険」、保険料は高いが満期で元本以上が返ってくる「貯蓄型保険」などを始め、細かく分けると保険商品は無数に存在し、加入者側は混乱し結局案内されたものに加入するケースが目立ちます。

しかし、保険に加入する時に考えるべきことは

この2点に絞られます。

貯蓄性のある保険で得しようとすると、保険としての機能性の低い、手数料の高いぼったくり保険を掴まされるハメになります。

本記事では間違った保険を掴んでしまわない為に、保険について知っておくべきことを体系立てて解説しています。この記事を読んで頂ければ正しい保険の加入方法がわかるようになる為、「保険貧乏になる心配」や「将来への不安」が確実に減ります。是非内容を理解していただき、資産形成に役立てていただければと思います。

生命保険の種類

生命保険は以下の3種類に大別されます。

どんな保険も結局この3つのどれかに該当します。

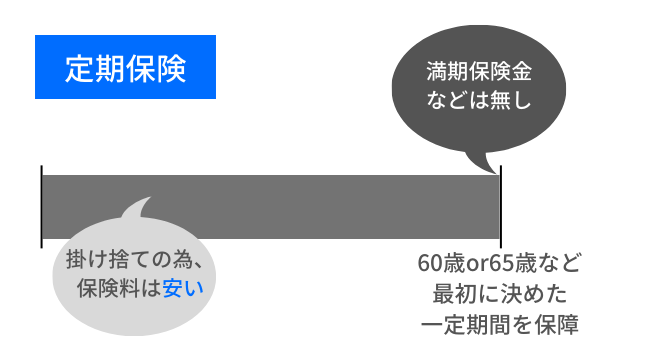

定期保険

一定期間内に死亡・高度障害になった時に保険金が受け取れる掛け捨てタイプの保険です。

解約した場合に解約返戻金はなく、その分保険料がリーズナブルで金額の割に保障が手厚いものが多いのが特徴です。

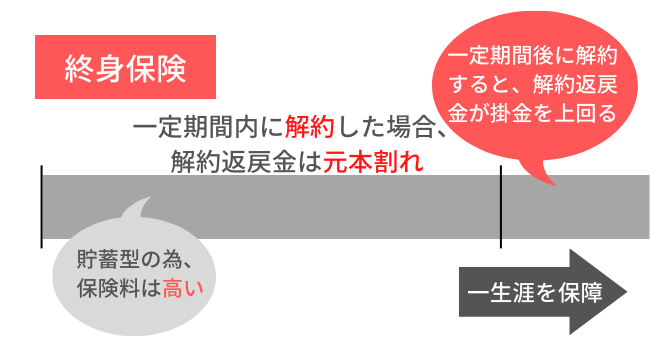

終身保険

死ぬまで保険料を払い続けるタイプの保険で、死亡した時に保険金が遺族に支払われます。

途中解約した場合にも解約返戻金を受け取れる保険で、一定期間を過ぎてから解約すれば解約返戻金が元本を上回る貯蓄タイプの保険です。ただし保険料は高く、一定期間内に解約すると解約返戻金は元本割れします。

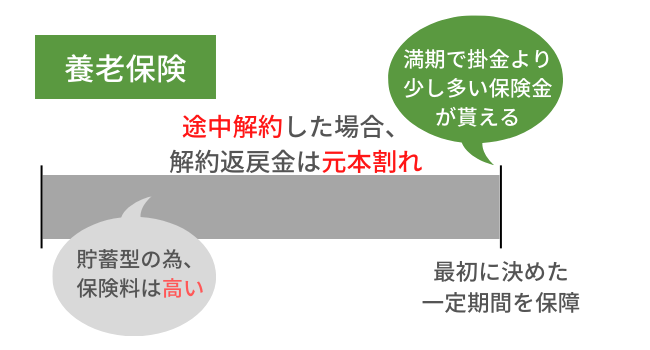

養老保険

一定期間内に死亡・高度障害になった時に保険金が受け取れる保険で、満期時に生存していた場合に保険金と同額の満期保険金が受け取れる生死混合保険とも言われています。

途中解約した場合にも解約返戻金を受け取れる貯蓄タイプの保険ですが、終身保険と同様に一定期間内に解約すると解約返戻金は元本割れします。

保険について知っておくべきこと

まず保険について知ることが必要です。その上で自分自身が想定するリスクに対して必要な保険かどうかを俯瞰的に見ることができます。

こういったところを知ることで保険に対してフラットな目で見ることができます。

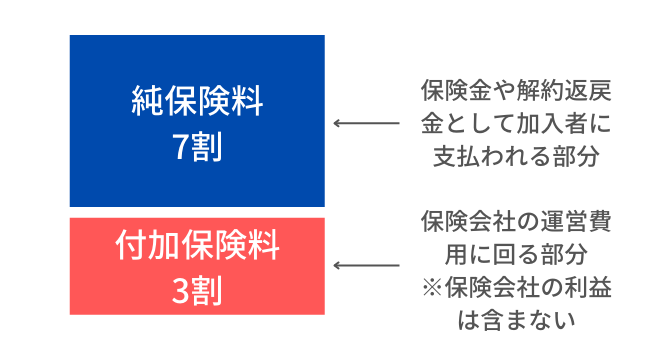

保険料の3割以上は保険会社の運営費用に回る

生命保険料の内訳は一般的に「純保険料=7割」と「付加保険料=3割」に区分されます。

「純保険料」とは、保険金や解約返戻金として加入者に支払われるお金のことを意味します。「予定利率」や「予定死亡率」によって求められており、保険料の内約7割が純粋に被保険者に支払われる部分になります。

「付加保険料」とは、保険会社の運営費用に回るお金のことを意味します。保険営業マンや生保レディなどの人件費、オフィス地代などの維持コストとして保険料の約3割があてられています。(※ちなみにこの3割には内部留保という会社の利益には含まれていません)

つまり、自分の払う保険料の3割以上は保険会社の懐に回るということを理解しておきましょう。

保険会社のビジネスモデルについて

保険会社の収益の原資は以下の2つです。

保険料とは加入者から預かるお金のことで、この保険料を運用して資産拡大を目指します。

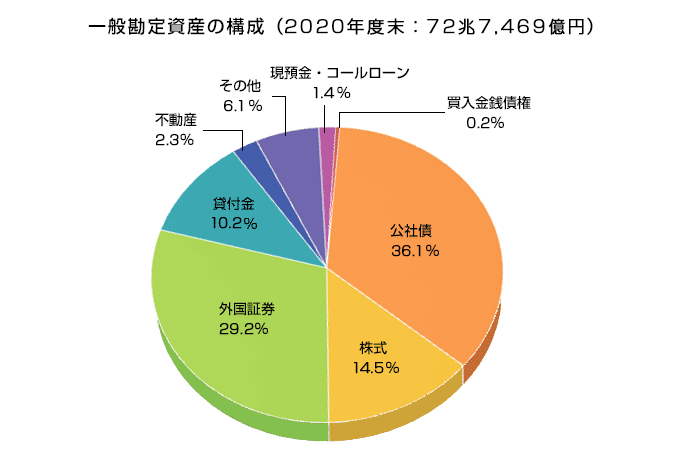

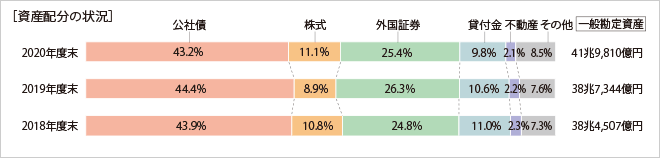

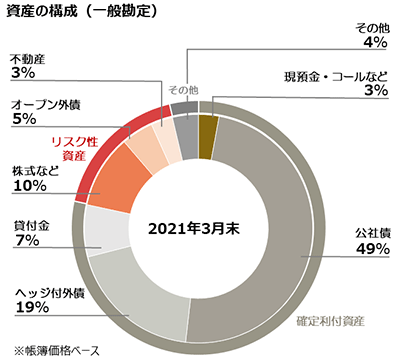

下記は日本の大手生命保険会社「日本生命」「明治安田生命」「第一生命」のアセットアロケーション(資産構成比率)です。

いずれも公社債を中心に手堅い運用を行っています。積極的にリスクを取った運用ではなく、運用利回りはさほど高くはありませんが資産額が大きい為、それなりに収益を上げています。(※下記表は日本生命の運用実績)

運用で上げた利益からは「保険金」や「解約返戻金」の支払いにもあてられる為、全てが利益になる訳ではありませんが、保険加入者から預かる保険料が多ければ多いほど保険会社は利益を上げやすくなるということです。

高い保険料の商品を進めてくる背景はここにあります。

貯蓄型保険の期待利回りはインデックス投資に大きく劣後

終身保険や養老保険のような貯蓄性のある保険では、「保障をしてもらいながら将来お金が増える」という側面に目がいきがちですが、上述した通り保険会社の運用は公社債を中心とした非常に手堅い運用をしている為、大きく損することもなければ大きな利益を得ることもありません。

更に「付加保険料」の割合が3割以上あることから加入者は、その保険会社が運用で上げた利益の7割以下しか保険金や解約返戻金として受け取ることができません。(※たとえ保険会社が30%の運用益を上げていたとしても、理論上加入者はMAXでも21%の利益しか受け取れない)

例えば次の表は米国株の代表的な指数「S&P500」の過去実績になります。

| S&P500指数ポイント | |

|---|---|

| 1992年4月 | 404pt |

| 2002年4月 | 1,122pt |

| 2012年4月 | 1,370pt |

| 2022年4月 | 4,545pt |

30年で約4.1倍となっている為、100万円を30年間運用すれば約410万円となります。平均年利換算すれば約8.5%です。

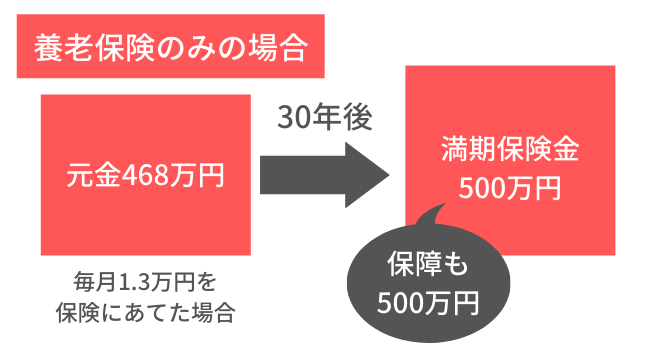

一方で下記の様な30年満期の養老保険があると仮定した場合、

| 養老保険 | |

|---|---|

| 月額保険料 | 1万3,000円 |

| 30年総支払額 | 468万円 |

| 満期保険金 | 500万円 |

一見30年で32万円の利益が出てる為、運用に成功しているように思えますが平均年利換算すれば0.4%です。

仮に日本のインフレ率が0.5%以上で推移した場合、資産額は増えているかもしれませんが実質的にお金の価値は下がっている為運用を失敗していることになります。

満期を迎えて130%になって返ってくる保険であったとしても、保険会社への手数料割合が高い為、自身で運用したほうが遥かに良いリターンを得られる可能性が高いでしょう。

「S&P500」「全米株式」「全世界株式」といった指数であれば年平均利回り5%というのは現実的な数字です。保険ではなくこういった指数に連動するインデックスファンドを自分で購入して運用するほうが運用効率は格段に上がります。

ちなみに年利5%で毎月1万3,000円を積立投資した場合の30年後の資産額は計算上1036万4484円となります。

貯蓄型保険は超長期に渡って資金拘束される

多くの貯蓄型(終身・養老)保険は一定期間資金拘束されます。養老保険であれば基本的に満期まで、終身保険であれば数十年保険契約を継続しないと大きく元本割れを起こしてしまうからです。

これは従来の「保険機能」に「資産運用」というオプションを追加してしまっている為、保険会社は加入者に対して「保険金」+「運用益」を提供しなければなりません。投資は基本的に短期的にみればマイナスになる場面が必ずある為、当然加入者に短期で解約されたら、相場が悪い時であれば保険会社はマイナス収支になります。従ってこの資金拘束は保険会社が損を被らない為の保険会社の保険と言うことになります。

この資金拘束をどう捉えるかは人それぞれですが私はこう考えています。

という風に保険会社側が有利な条件で整えられていると感じています。

生命保険を契約する前に考えておきたいこと

本来保険はあくまでも自分に何か不測の事態が起こった時にかけるべきものです。

こういった時に必要となる金額が保険で賄えるのか?

保険に対する主眼はそこに置くべきものであり、保障内容こそが最も重要なことです。

本当に不測の事態の備えとなるのか?

例えば現在35歳の方が保険金額1000万円の養老保険に加入したとします。そして加入後すぐに下半身不随になるとします。当然働けなくなる為、収入は「0」になります。

この方の寿命が80歳だと仮定した場合、保険金1000万円を月額に換算すると18,519円です。

障害年金などの社会保障制度があるとはいえ、18,519円で最低限の生活ができるかどうかを考える必要があります。

多くの方は「何も起こらなかった場合」を想定しがちです。将来想定される運用益を見たり、何年継続すれば元本割れしないかを確認したりとこれでは本来の保険の目的から逸れてしまいます。

「保険で得した」という話をよく耳にしますが、本来保険とは相互扶助の仕組みで成り立っている為、損して当然です。100人保険料を払っている人がいる中で1人が大きな障害を負った場合、「残りの99人から集めた保険料が助け舟になる」といったものです。

保険商品を選ぶ際に「保険の意味」や「保障内容」が自分の想定するリスクにマッチしているかどうかを考える必要があります。またそうなった場合の必要金額を考えておくべきです。

生命保険の正しい考え方

保険契約する前に以下の手順を踏めば「無駄な保険」を契約する必要はなくなります。

こういった考え方が最もシンプルでわかりやすくなります。

保険で運用をしようとすれば「長期間に渡る資金拘束」や「高額な手数料」が発生し、保険料の割に「かなり低い保障額」になります。

投資であれば年利5%の運用というのは現実的な数字です。それより遥かに低い利回りの保険でわざわざ運用するメリットは感じられない為、私であれば運用目的なら貯蓄型保険には加入せず、投資に資金を回します。保険が必要なら定期保険で十分です。

どういった保険が良いのか?「収入保障保険」が一案

どういった保険が良いのかの判断基準は「自分が想定するリスクを保障してくれる」ことと「不要な保障やオプションが付いていない」保険です。不要なオプションが付いていると保険料は割高になります。

ちなみに私が良いと思う掛け捨ての定期保険は下記の3つです。

いずれも「収入保障保険」で掛け捨てタイプの為、保障がしっかりしている割に保険料がリーズナブルなのが特徴です。

いずれも価格ドットコムから試算可能なので興味があれば、見直してみましょう。

いずれも30代の方であれば掛金は月2,500円前後で、もしもの場合に毎月10万円(※15万円にも設定可能)が受け取れる保険です。

保険と投資を分けた場合のリターン

ちなみに「前述した養老保険にのみ加入した場合」と「収入保障保険とインデックス投資に分けた場合」では明らかに後者のほうがリターンは高くなります。

| 養老保険 | |

|---|---|

| 月額保険料 | 1万3,000円 |

| 30年総支払額 | 468万円 |

| 満期保険金 (保険金額) | 500万円 |

毎月1万3,000円を支払い、30年後に500万円になって返ってくるというものです。※死亡・高度障害になった場合にも500万円が支払われます。

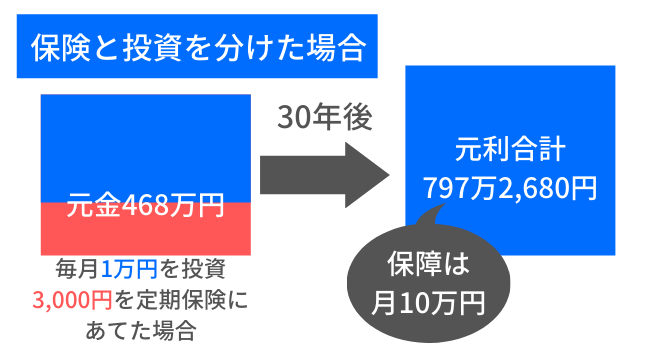

収入保障保険の保険料を少し高く見積もって3,000円としています。

| 収入保障保険 | S&P500に投資 | ||

|---|---|---|---|

| 月額保険料 | 3,000円 | 投資額 | 1万円 |

| 30年総支払額 | 108万円 | 積立総額 | 360万円 |

| 満期保険金 (保険金額) | なし (月10万円) | 元利合計 | 797万2,680円 |

毎月3,000円を収入保障保険の支払いに充て、残り1万円を米国を代表する「S&P500」に連動するファンドを30年間積み立てた場合、797万2,680円になって返ってくるというものです。※死亡・高度障害になった場合は月10万円が契約時に決めた期間まで支払われます。

「保障内容」を取っても「運用効率」を取っても保険と投資を分けたほうが明らかに優秀です。

貯蓄型保険が必要なケース

ただし、貯蓄型保険が必要なケースも存在します。

自分自身で投資をしようと思えば証券口座の開設やある程度の勉強をしなければなりません。更に元本割れするリスクを抱える為、この手間やリスクを嫌う方であれば貯蓄型保険は投資先の有力候補になります。また、自分自身で貯金をするのが苦手という方であれば、自動で保険金として徴収され資金拘束される保険はある意味強制貯金方法として活用できます。

いずれにしろ「高い手数料を払ってでもする価値がある」と判断する方には向いているかもしれません。

複雑な保険は不要 運用目的なら投資でするべき

終身保険や養老保険といった貯蓄性のある保険は「もしもの備え」以外に「資産運用」によって資産拡大を狙うといった複雑な商品です。

商品が複雑化するほど中身が見えにくい商品となる為、供給サイド(保険会社側)からは手数料の高い商品を売りやすい環境となります。こういった商品に手を出す際には、安易な決断をしない為に供給サイドの狙いや背景を考える必要があります。

保険と運用はセットにすると余計なコストがかかり、「運用効率」「保障内容」共に粗悪なものになります。

「保険は保険」「投資は投資」という考え方をすることが、損をしない為に最も大事なことです。

この記事がみなさんの参考になれば嬉しく思います。