投資して元本が大幅に減ったらどうしよう…

こんな悩みを抱いた方は多いのではないでしょうか。

何に投資するのかによって変わりますが、元本保障のモノは多くはありません。

元本が最悪どれくらいになるのかが分からなければ不安を抱えたまま投資していることになります。

元本が「半分になる」と「ゼロになる」ではリスクの内容が全く違います。

この記事では、そんな投資のリスクについて解説します。

最後まで御覧いただいた方は投資への考え方が整理でき、身の丈に合った運用ができるようになるでしょう。

これらを加味した上での対策についても紹介しています。

「株式」は価値が「0」になる可能性を持ったハイリスク資産

株式は企業に出資した証です。

今回紹介する資産の中では最もハイリスクハイリターンの商品です。

企業がそれぞれ発行している株式を

と呼びます。(例)トヨタ自動車やNTTなど

投資した企業の業績や財務が健全であれば、株価が上がったり配当が貰えたり利益が出ます。

一方で業績や財務に苦しむ企業だと株価が下落したり、配当が出なくなったりと損益が出てしまいがちになります。

| リスク | 概要 | |

| 1 | 倒産 | 基本的に保有株式の価値はなくなる。 |

| 2 | 暴落 | 株価が数十%(最悪半値以上)下落する。 |

| 3 | 無配 | 配当金が貰えなくなる。 |

| 4 | 減配 | 配当金が減額される。 |

倒産リスク=投資した企業が倒産すれば購入した株式はタダの紙切れと化します。(投資金額を全て失うこと)

株価暴落リスク=企業の業績や財務が悪化したり不祥事を起こしたりするなど企業の責任で起こる場合と、市場全体に不信感が漂った時に起こる場合があります。(※企業の責任であれば90%以上暴落も有り得ます。)

無配リスク=株主に対して利益の一部を「配当」として還元してくれる企業がありますが、利益を出せなくなった企業は余力がなくなり配当が貰えなくなります。

減配リスク=同じく利益を出せなくなった企業が行う施策の1つで、配当が減ります。

財務がガタガタの企業に投資しない限り、現実的なリスクは暴落と減配かなと思います。

「株式ファンド」はリスクを分散する

運用の専門家(運用会社)が色々な個別株を買い集め、「詰め合わせパック」として販売しているモノを

と呼びます。(例)「e MAXIS Slim全世界株式」や「楽天VTI」など

1つ購入するだけで数十~数千社に分散投資ができます。

分散投資することでリスクは以下のように軽減されます。

| リスク | 概要 | |

| 1 | 暴落 | 株価が数十%(最悪半値ほど)下落する。 |

| 2 | 償還 | ファンドの運用が終了され換金される。 |

| 3 | 減配 | 配当金が減額される。 |

株価暴落リスク=ファンドは複数社に分散投資している為、そのうちの1社の企業の業績や財務が悪化したり、不祥事を起こしたりしても大きくは下落しません。

しかし市場全体が落ち込んだ場合に起こる場合があります。

直近では

リーマンショック⇒50%下落

コロナショック⇒30%下落

といったことが起こりました。

繰上げ償還リスク=ファンド特有のリスクであり、運用総額が低い(運用資金が集まっていない)場合「これ以上は運用を続けることは不可能」と判断され資金を出資者に戻すこと。

強制ファンド解散状態です。

不人気ファンドなので当然購入価格より下落していることが予想されます。

減配リスク=個別株では配当金と言いますがファンドでは分配金と言います。

こちらも個別株ほどリスクは高くありませんが不況時は20%くらい減配する可能性もあります。

資産運用のコアに据えるべき優良株式ファンドは下記の記事を参考にしてください↓↓

「債券」は元本保証のローリスク資産

債券とは発行体にお金を貸して受け取る借用証みたいなモノです。

発行体によって呼び名が以下のように変わります。

基本的に元本保障で定期的に利子が貰え満期になると元本が返済されます。

| リスク | 概要 |

| デフォルト | 約束した日に返済されないこと。 |

| 期間縛り | 満期まで引き出せない。 |

| 価格変動 | 株式ほど激しくはないが値動きする。 |

例外を挙げるとするならば発行体がデフォルトすれば元本は保障されません。

また債券には期日があり、一定期間預けた資金を引き出せないというリスクがあります。

そして債券も株式と同様に値動きもします。

とは言っても株式ほど大胆な値動きはしません。

信用度の高い債券であれば価格の上下のムラは暴落相場でも10%も下がらないことがほとんどです。

株式との大きな違いは値動き幅がかなり小さめであることです。

「債券ファンド」は更にリスクを低減する

運用の専門家(運用会社)が債券を買い集め、「詰め合わせパック」として販売しているモノを

と呼びます。

1つ購入するだけで数十~数千銘柄に分散投資ができます。

分散投資することでリスクは以下のように軽減されます。

| リスク | 概要 |

| 価格変動 | 個別債券より値動きはマイルドになる |

| 減配 | 利子分配金が減る |

複数銘柄に投資する為、個別債券とは違い全ての発行体がデフォルトするリスクはほぼ皆無で、期間縛りもファンド内で消化される為特にありません。

しかし値動きはする為、暴落時には多少値下がりするリスクもあります。

例えば米国総合債券ファンドの「BND」であればコロナショック時に9%程度下落しました。

とはいえ米国株式ファンドは30%以上暴落しましたので、その安定感は出色です。

信用度の高い債券ファンドは値動きが少ないのが特徴です。

優良債券ファンドは下記の記事を参考にしてください↓↓

「ゴールド」は価値が「0」にならないローリスク資産

ゴールドはその希少価値から高価な値がつく現物資産です。

特徴としては以下の3点が挙げられます。

このような理由からローリスク資産と認識されています。

こちらは現物資産の為、株式や債券のように配当や利子は得られません。

純粋に買った時の価格と売った時の価格の差が利益になるということです。

| リスク | 概要 |

| 盗難 | 現物資産なので盗まれる可能性あり。 |

| デフレ | 物価が下がるので金も同様に下がります。 暴落なら30%程度下落の可能性あり。 |

ただし、ゴールド現物は保管コストがかかる上に盗難リスクもある為、あまりオススメしていません。

有価証券化している「ゴールドファンド」がオススメです。

「ゴールドファンド」はリスクもコストも抑えられる

代表的なファンドとしては米国ETFである「GLD」「IAU」「GLDM」などがあります。

運用会社がゴールドに投資し証券化したものを

と呼びます。

現物を持たずにゴールドに投資できる為、

で低コストでの運用が可能になります。

優良ゴールドファンドは下記の記事を参考にしてください↓↓

「外貨建て商品」には為替リスクが存在

外貨建て商品には為替リスクが存在します。

- 1ドル110円の時に100万円分(9,090.9$)購入

- 1ドル90円の時に全て売却

9,090.9$×90円=81万8,181円と約18万円の損益に…

こんなことが起こる為、こういったリスクがあることは頭に入れておきましょう。

現在あり得る範囲で米国ドルと日本円の為替リスクを考えてみた。

| レート | 売値 $=80円 | 売値 $=90円 | 売値 $=100円 | 売値 $=110円 | 売値 $=120円 |

| 買値$=80円 | ±0 | +12.5% | +25% | +37.5% | +50% |

| 買値$=90円 | -11.1% | ±0 | +11.1% | +22.2% | +33.3% |

| 買値$=100円 | -20% | -10% | ±0 | +10% | +20% |

| 買値$=110円 | -27.3% | -18% | -9% | ±0 | +9.1% |

| 買値$=120円 | -33.3% | -25% | -16.7% | -8.3% | ±0 |

売却前提なら、いかに円高の時に購入して円安の時に売却するかを考えておく必要があります。

為替はリスクだけではありません。

リターンもリスクもあるということです。

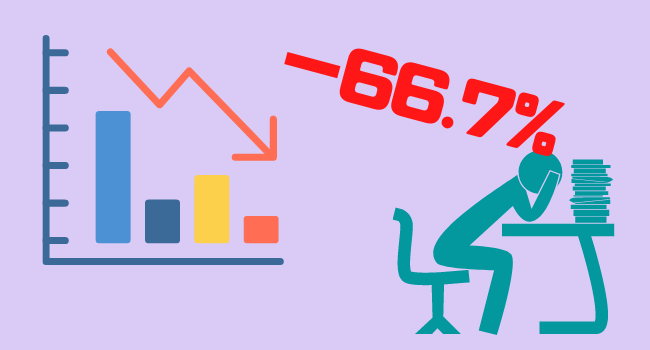

米国株なら最大「66.7%」資産を失う可能性がある

米国株式ファンドに「1ドル=120円」時に投資した場合、以下のようなリスクが想定されます。

為替リスクだけで資産が66.7%になるリスクがあります。

円高と暴落が同時に起こった場合、以下のようになります。

ん?保有している資産価値が33.3%てこと?

正解。

マイナス66.7%になるということです。

仮に1千万持ってたら375万円に…

えーーーーーっ⁉

とはいえこれは最悪のケースです。

しかし、こういったリスクがあるということを認識しておく必要があります。

「高値掴み」と「円安相場での購入」が重なるとこういったリスクが高まります。

だからこそドルコスト平均法が有効な投資手段になるのです。

まとめ

以上のことから資産を守る対策としては以下が挙げられます。

確かに資産形成期間中は100%株式ファンドでも良いかもしれません。

しかし、暴落時に最大66.7%の資産を失う可能性があることを考えるといくら長期運用とはいえ耐えられない人は多いはずです。

こういったことを考えるとある程度資産が形成できた方は「債券」や「ゴールド」などを活用し、資産の分散(アセットアロケーション)を見直してみてもよいのではないでしょうか。

過去の暴落の歴史については下記の書籍を参考にしてください↓↓

また「どうしたら投資で失敗するのか」という部分にフォーカスしたこちらの書籍も非常に参考になります↓↓

投資に正解はありません。

投資のリスクをある程度把握できれば投資に対する恐怖は軽減されます。

また、こういったリスクに対する許容度というのは実際に投資を始めてみないとわかりません。

是非、少額から始めて自身に合ったリスクを見つけてください。

この記事がみなさんの資産形成の役に立てれば幸いです。