世の中「知らないだけで損していること」がたくさんあります。

例えば「年金」がいくら貰えるか知らないため不要な生命保険に加入していたり、お金の不安が付きまとっていたりします。

逆に知っていれば適切な対策を打つことが可能になります。

この記事では正しい「年金」に対する知識を解りやすく書いています。

ポイントさえ押さえてしまえば具体的な対策が打てるため、「お金に対する不安」が少なくなります。

是非年金制度の概要を抑えておきましょう。

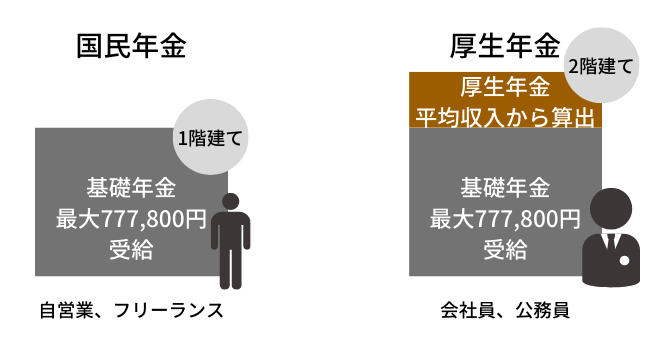

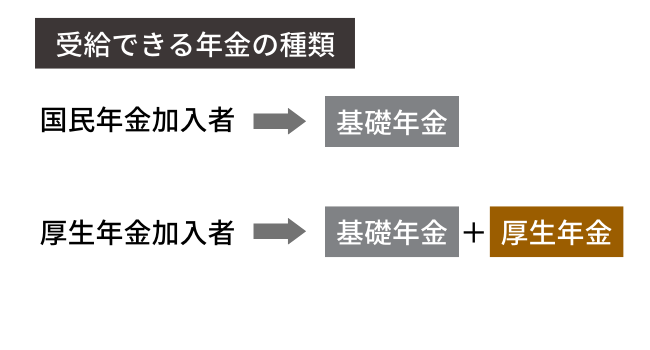

国民年金と厚生年金の違い

国民年金は会社員や公務員以外の20~60歳の方に加入義務があり、掛金16,610円/月(※2021年度現在)を自身で納付する必要があります。

受取時は「基礎年金」のみが支給されます。

厚生年金は会社員や公務員が対象で、掛金は給与や賞与の額に18.3%を掛けた金額(※半分は会社負担なので個人負担分は9.15%分)が天引きされます。

受取時は「基礎年金」+「厚生年金」が支給される二階建て制度です。

| 国民年金 | 厚生年金 | |

|---|---|---|

| 納付方法 | 自身で納付 (※年払いも可能で少し割安) | 給料や賞与から天引き |

| 掛金 | 16,610円/月 | 給与や賞与×18.3% (※このうち半分は会社負担) |

| 受取れる年金 | 基礎年金のみ (1階建て構造) | 基礎年金と厚生年金 (2階建て構造) |

| 受給額 | 最大78万円 | 最大78万円+厚生年金分 |

ちなみに国民年金は前納年払いにすれば少し割引されます。

老齢年金の受給額

老齢年金とは老後に貰える年金のことで、

が受給できます。

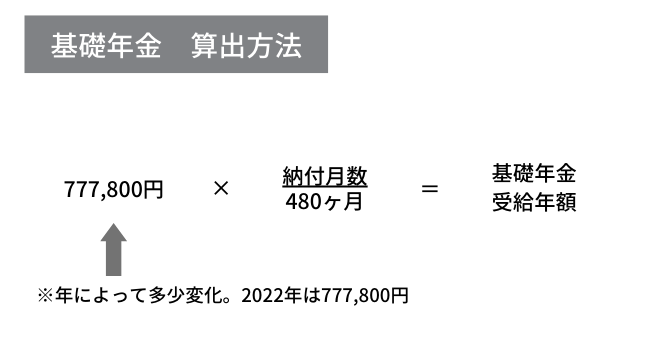

基礎年金 算出方法

基礎年金部分の受給額は以下の計算式で求められます。

20~60歳まで「未納なし」であれば480ヶ月納付している為、満額の78万円が支給されます。

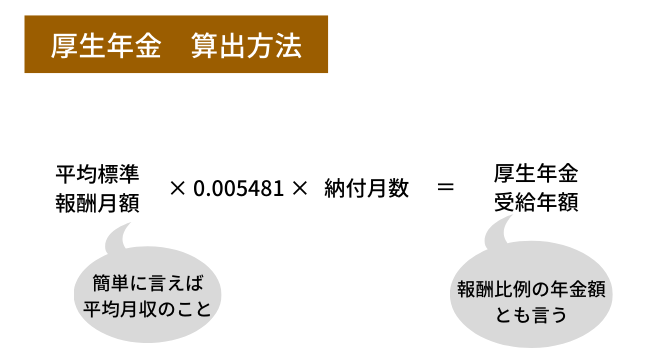

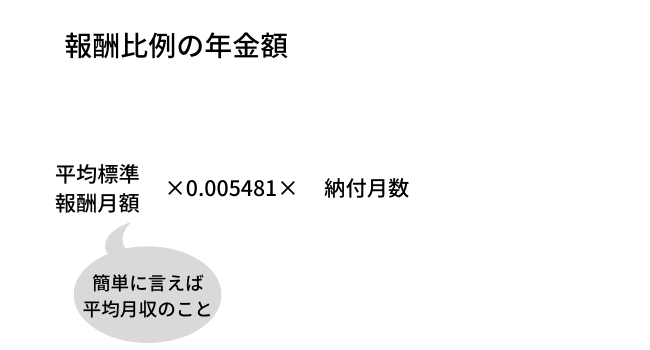

厚生年金 算出方法

厚生年金部分の受給額は以下の計算式で求められます。

厚生年金は年収が高く、加入期間が長ければ長いほど支給金額は上がります。

「繰上げ受給」と「繰下げ受給」

年金の受給は基本的に65歳からになりますが、受給時期を変更することも可能です。

65歳より受給開始時期を1ヶ月繰り上げる(早める)ごとに0.4%減額されます。

最短で60歳から受給可能で、その場合受給額は24%減額 (0.4%×60ヶ月) されます。

65歳より受給開始時期を1ヶ月繰り下げる(遅らせる)ごとに0.7%増額されます。

75歳まで受給を遅らせることが可能で、その場合受給額は84%増額 (0.7%×120ヶ月)されます。

下記の表は基礎年金満額の78万円を受け取り開始時期別の「受取総額表」です。

| 75歳時 総受給額 | 80歳時 総受給額 | 81歳時 総受給額 | 82歳時 総受給額 | 88歳時 総受給額 | |

| 60歳から受給した場合 (24%減) | 約889万円 | 約1,186万円 | 約1,245万円 | 約1,304万円 | 約1,660万円 |

| 65歳から受給した場合 | 約780万円 | 約1,170万円 | 約1,248万円 | 約1,326万円 | 約1,794万円 |

| 70歳から受給した場合 (42%増) | 約554万円 | 約1,108万円 | 約1,219万円 | 約1,329万円 | 約1,994万円 |

| 75歳から受給した場合 (84%増) | 0円 | 約718万円 | 約861万円 | 約1,005万円 | 約1,866万円 |

82歳以上生きる想定なら70歳以降に繰下げ受給する方がお得です。

遺族年金 受給要件と受給額

遺族年金とは、泣くなった方に生計を維持されていた方が受け取ることができる年金です。

「遺族基礎年金」と「遺族厚生年金」で支給要件と受給額の算出方法は異なります。

基礎年金 受給要件と算出方法

以下のいずれかが該当する場合受給できます。

①②は加入期間のうち2/3以上加入していることが条件。(例)40歳であれば20年間のうち14年間加入していること

※納付期間が2/3ない場合でも令和8年3月までで死亡日が65歳未満であれば、死亡日の前々月から直近1年間に年金の未納がなければよい。

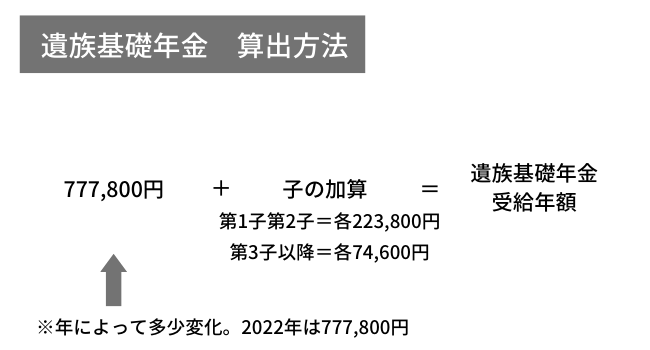

遺族基礎年金の受給額は以下の計算式で求められます。

厚生年金 受給要件と算出方法

以下のいずれかが該当する場合受給できます。

①②は加入期間のうち2/3以上加入していることが条件。(例)40歳であれば20年間のうち14年間加入していること

※納付期間が2/3ない場合でも令和8年3月までで死亡日が65歳未満であれば、死亡日の前々月から直近1年間に年金の未納がなければよい。

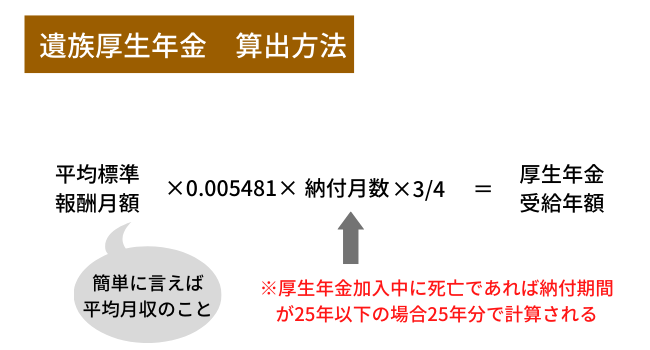

遺族厚生年金の受給額は以下の計算式で求められます。

厚生年金加入中で加入期間の2/3以上納付していれば25年以下の場合、25年分で算出されます。

若くして亡くなっても安心です。

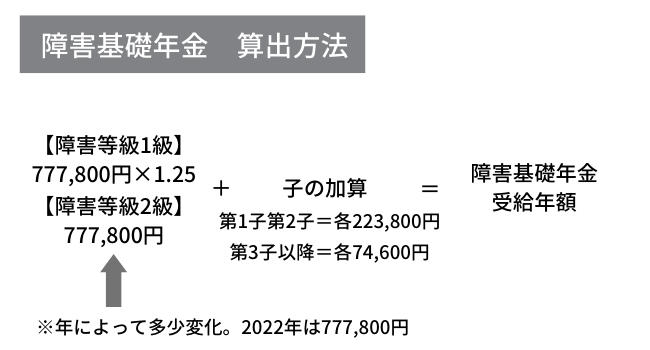

障害年金 受給要件と受給額

障害年金とは一定水準の障害状態なった場合受給できる年金です。

「障害基礎年金」と「障害厚生年金」で支給要件と受給額の算出方法は異なります。

基礎年金 受給要件と算出方法

以下の全てが該当する2級以上の障害認定をされた方が受給できます。

(例)40歳であれば20年間のうち14年間加入していればOK

※納付期間が2/3ない場合でも令和8年3月末までで初診日が65歳未満であれば、初診日の前々月から直近1年間に年金の未納がなければよい。

障害基礎年金の受給額は以下の計算式で求められます。

障害等級によって受給額は異なり、より重い障害状態の方への配慮がされています。

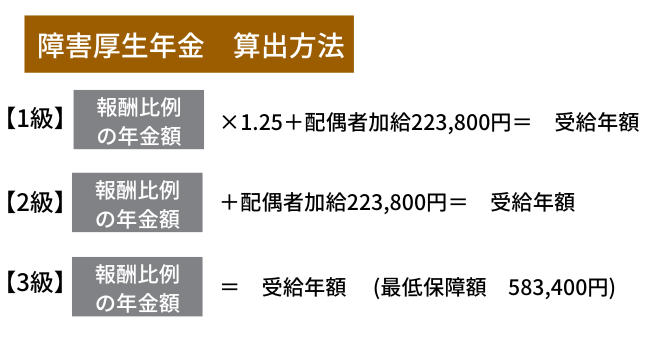

厚生年金 受給要件と算出方法

以下の全てが該当する3級以上の障害認定をされた方が受給できます。

(例)40歳であれば20年間のうち14年間

※納付期間が2/3ない場合でも令和8年3月末までで初診日が65歳未満であれば、初診日の前々月から直近1年間に年金の未納がなければよい。

障害厚生年金の受給額は以下の計算式で求められます。

※配偶者加給=下記のようにその方に生計を維持されている65歳未満の配偶者が対象

こちらも障害等級によって受給額は異なり、より重い障害状態の方への配慮がされています。

障害厚生年金は3級でも受給できます。

障害等級については日本年金機構をご覧ください。

公的年金制度から考えるべきこと

これらの年金制度の概要を大まかにでも把握できたら考えるべきことが3つあります。

これらを考えることが「お金の不安を減らす道」となります。

繰下げ受給の可否

前述した通り1ヶ月繰下げ受給するごとに0.7%増額される為、繰り下げれば下げるほど年金額は上がり、その後の生活は楽になるでしょう。

つまり受給を遅らせることができる老後資金の準備ができている方ほどその後の人生が豊かに過ごせます。

厚生労働省のデータによると厚生年金加入者の平均受給額は 14.6万円/月 だそうです。

なんだか生活できなさそう…

仮に5年繰下げ受給ができた場合、 20.7万円/月 となります。

なんとか生活できそうですよね。

ただし忘れてはいけないのがインフレの存在です。

日本は現在、「毎年2%」のインフレを目指しています。

毎年2%インフレを起こすと35年後に物価は倍になります。

詳しくはこちらの記事を参考にしてください↓↓

私自身は日本ではインフレ率2%は現実的な数字ではないと思っていますが、それでも年々物価は上昇し、お金の価値は下がっていくでしょう。

つまり、繰下げ受給とは別に自身で老後資金の準備をする必要があります。

不足分の老後資金の準備

不足金の準備方法としては主に以下の3つがあります。

まず貯金は必ずするべきです。

貯金がなければ保険を掛けることも投資をすることも不可能です。ただし貯金のみでは前述したようにインフレ負けしてしまうため、貯金はあくまでも最低限の話です。

次に保険で個人年金を準備するという方法についてですが、個人的には反対です。

確かに元本保障で満期になれば少し上乗せされた額が返ってくるというのはリスクを嫌う日本人の好む手法ではあります。

しかし保険屋さんに預けたお金は貯金している訳ではなく、保険屋さんが投資して運用しているのです。

つまり運用利益の大半を保険屋さんが手数料として貰い、残った僅かな利益を被保険者に返しているに過ぎない訳です。

後述しますが保険屋さんに用があるのは「起こる確率は低いけど、起こってしまったら損失大」といったことに備える掛け捨ての定期保険だけです。

定期保険は掛け捨てである為、保険料が割安です。

「保険は保険」「投資は投資」という考え方をすることが無駄なお金を消費する防御策になります。

最も筋のよい準備方法はiDeCoやNISAなどの国が用意してくれた非課税枠を使った投資で運用することです。

非課税枠を使うことで、利益にかかる税金がなく資金効率が上がります。

投資なんてやったことないし怖い…

そんな方でもちゃんとした手順を踏んで15年以上の長期投資であれば元本を失う可能性どころか年利5%くらいは期待できます。

年利5%というと一括で預けた資産は15年後に2倍以上になっている計算になります。

15年間積み立てた場合でも約1.5倍になっていることが期待できます。

詳しくはこちらを参考にしてください↓↓

またiDeCoやNISAなどの非課税口座についてはこちらを参考にしてください↓↓

もしもの時の不足金の準備

自分が死亡した場合は残された遺族に生活費、障害状態になった場合は介護費用が必要になります。恐らく遺族年金や障害年金では賄いきれないでしょう。

そういった時に考えるべきことが保険を活用することです。ただし、「定期(掛け捨て)保険に限る」と付け加えておきます。

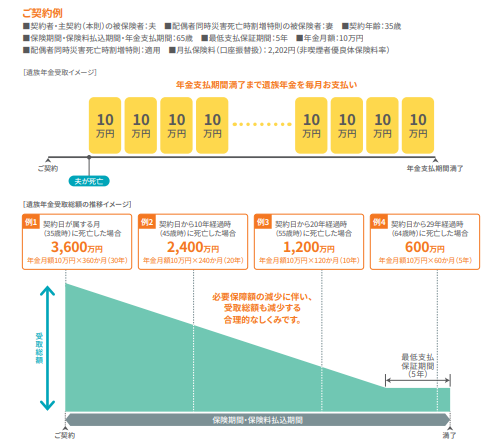

例えば私がオススメする保険のFWD生命「収入保障保険」であれば保険料が割安になります。

こちらの保険は65歳を満期としたモデルの保険で「死亡・高度障害」になった時に満期(65歳)まで毎月10万円が支払われます。歳をとればとるほど残りの人生は少なくなる為、そう多くの保険金は必要としません。つまり無駄がなく非常にコスパがよいです。

| 年齢 | 月額保険料(掛金) |

|---|---|

| 25歳 | 2,069円 |

| 30歳 | 2,072円 |

| 35歳 | 2,117円 |

| 40歳 | 2,209円 |

| 45歳 | 2,333円 |

掛け捨てタイプのため継続する必要性が薄く、別の優良商品が登場した場合は簡単に乗り換えれます。

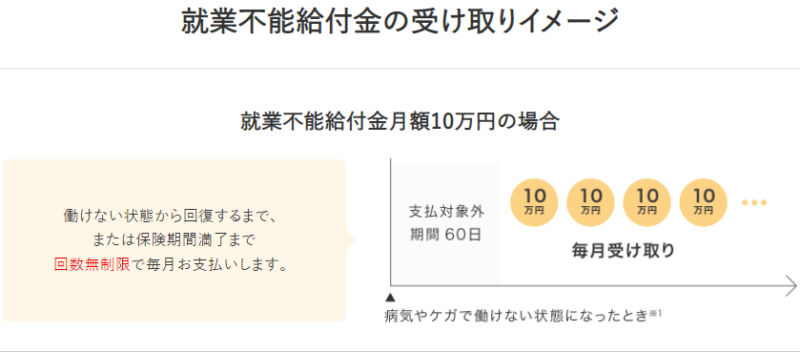

もう一つ私がオススメする保険アクサダイレクト「就業不能保険」もコスパ最強保険です。

こちらは高度障害、つまり「生きたまま働けなくなるリスク」に対応する商品です。

オススメする対象はフリーランスや自営業の方です。

理由は国民年金の基礎年金だけでは保障が薄いからです。

保障がてんこ盛りの保険ではないシンプルな設計で保険料が安いのが特徴です。

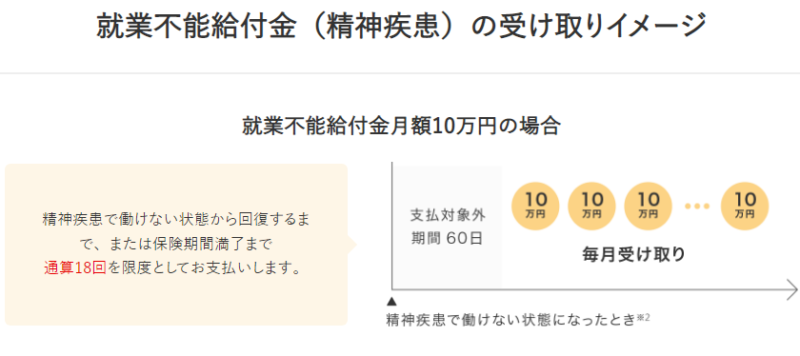

そして特徴的なのが「精神疾患」にも対応していることです。

最大18回までと制限はありますが珍しいタイプの保険です。

いずれにしてもこういった優良なコスパのよい保険だけ加入して、残りは投資で運用するといった方法が最も合理的です。

最後に

以上のように知ることで見えてくる景色は変わります。

漫然と「不要な保険に加入したり」「よく考えれば不要だったモノに浪費」していては一生お金の不安は拭えません。

完璧に理解する必要はありませんが上記の「年金」などの金融知識を大まかにでも知っておけば「損する機会」はグッと減るはずです。

そういったことの積み重ねでお金の不安はきっと消えるはずです。

初心者でも簡単に始められる投資方法についてはこちらの記事を参考にしてください↓↓