なんとかして節税して手残りを増やしたいな~…

それなら「控除」を使いましょう。

現在日本は高齢化社会が進んでおり、現役世帯の負担はどんどん重くなっていきます。

増税は当たり前、社会保障は知らないところでどんどん改悪されていきます。

自身の資産を守る為には「節税」が必須になります。今回は節税対策として「控除の概要」と「積極的に使うべき控除」について解説します。

控除とは課税所得から一定の金額を差し引くこと

同じ収入でもそれぞれ生活事情の異なる人に対して同じ税金を課すのは不公平になるということで、各事情に合わせた一定の金額を差し引いた金額に対して課税されます。

この差し引きすることを「控除」と言います。

また差し引かれたあとの金額を「所得」と言います。

つまり「控除」があればあるほど税負担が軽くなります。

税金の概要については下記の記事をご参照ください↓↓

控除の種類は「所得控除」と「税額控除」の2種類

「所得控除」は課税所得を求める際に収入から差し引くことができる金額のことです。

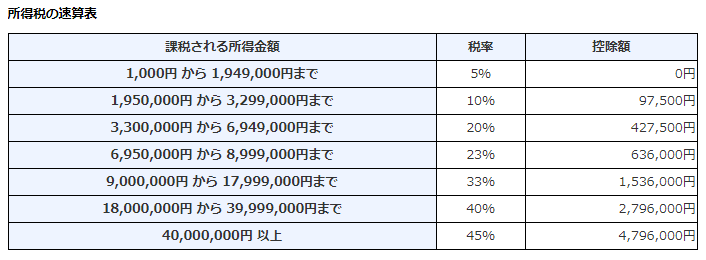

例えば、収入300万円に対して所得控除が120万円の場合の所得税を求める計算式は以下のとおり。

所得は180万円なので所得税率は5%となり、所得税は9万円となります。

「税額控除」は算出された税額より差し引くことができる金額のことです。

例えば、上記と同条件で収入300万円に対して120万円の所得控除。更に4万円の税額控除があった場合は以下のようになります。

上記で求めた9万円から更に税額4万円を控除し所得税は5万円になります。

この税額から直接控除できるのが「税額控除」です。

「税額控除」は文字通り税額から直接控除ができる為、節税効果はかなり高いです。

積極的に使うべき所得控除

積極的に使うべき所得控除は以下が挙げられます。

| 控除名 | 申請方法 | 控除額上限 |

| 寄附金控除 | 確定申告のみ | 個人で異なる |

| 小規模企業共済等掛金控除 | 年末調整も可 | 最大 84万円 |

| 生命保険料控除 | 年末調整も可 | 最大 12万円 |

| 青色申告特別控除 | 確定申告のみ | 最大 65万円 |

寄附金控除(要確定申告)

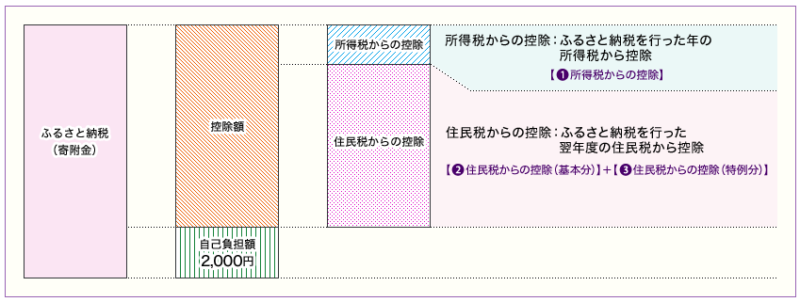

特定の法人や団体に寄附することで、寄附した額の2,000円分以外が控除されます。

ふるさと納税もこの控除に当てはまります。

所得控除ですが税額控除も適用される為、実質負担額は2,000円で済み、寄附金額の3割相当の返礼品が貰えます。

ふるさと納税を活用するべき人は

税金を納めている方であれば誰でも使えます。

ふるさと納税については下記の記事をご参照ください↓↓

小規模企業共済等掛金控除(年末調整も可)

小規模企業共済や確定拠出年金(DCやiDeCo)等の掛金全てが所得控除となります。

従業員が20人以下の小規模企業の経営者や役員、個人事業主などのための、積み立てによる退職金制度です。

掛金は 1,000円~70,000円/月 の間で500円単位での設定が可能です。

個人で運用を行う私的年金制度です。

会社が掛金を拠出してくれる企業型のモノを「DC」。個人で掛金を拠出して行う個人型を「iDeCo」と呼びます。

※また、将来の給付額が決まっている企業型年金制度を確定給付型年金(DB)と呼びます。

利益にかかる税金も非課税で運用可能な為、優良な投資信託を長期で積立すれば掛金控除と非課税運用というダブルメリットを得られます。

掛金上限は以下のように条件によって異なります。

| DC | iDeCo | |

| 掛金拠出限度 | ・DB実施なしの場合 ⇒55,000円/月 ・DB実施中の場合 ⇒27,500円/月 | ・自営業者等 ⇒68,000円/月 ・DCもDBも実施なしの場合 ・専業主婦等3号被保険者の場合 ⇒23,000円/月 ・DCを実施中の場合 ⇒20,000円/月 ・DBを実施中の場合 ・公務員の場合 ⇒12,000円/月 |

この控除と制度を積極的に使うべき人は

となります。

今現在余裕資金のある方は検討の余地は十分あります。

iDeCoや退職所得控除、公的年金等控除については下記の記事で解説しています↓↓

生命保険料控除(年末調整も可)

生命保険に加入していてその年に保険料を支払っていれば、保険料の1/2(半分)が所得控除になります。

生命保険は3種類に分類されており、控除額にはそれぞれ上限があります。

つまり、それぞれ年間8万円までの掛金は4万円ずつ所得控除の適用が可能になるということです。

この控除を積極的に使うべき人は

になります。

間違っても「控除されるから保険に加入する」といったことがないようにしてください。

「障害年金」や「遺族年金」などの公的年金制度については下記の記事をご参照ください↓↓

青色申告特別控除(要確定申告)

個人事業を経営する場合、確定申告により自身の売り上げや利益を報告する義務があります。

その時に提出する帳簿が以下の要件を満たせば青色申告特別控除という最大65万円の所得控除を受けることができます。

個人事業を営んでいる場合、「経費」を収入から差し引くことができます。

更に青色申告特別控除の65万円が差し引きできる為、かなりの節税効果が見込めます。

この控除を積極的に使うべき人は

などのフリーランスまたは副業をしている方などが対象になります。

特に会社員の場合は、既に所属する企業で社会保険料を払っており、65万円までの利益がまるまる非課税で手に入る為副業をすることを強くオススメします。

青色申告特別控除については下記の記事がとても参考になります↓↓

その他条件次第で使える所得控除

その他の一般的な所得控除は以下が挙げられます。

※「基礎控除」は年収2,500万円以下の方なら誰でも控除できます。

※「社会保険料控除」は 国民年金or厚生年金 国民健康保険or健康保険 などの社会保険料を支払った額が全て控除となります。

積極的に使うべき税額控除

積極的に使うべき税額控除は以下が挙げられます。

配当控除(確定申告)

国内の上場株式からの配当金に使える控除で、所得の少ない方が有利になる制度です。

配当所得には2通りの課税方法があります。

分離課税は配当所得を本業の収入とは切り離して税金を計算する方法で、証券口座の「特定口座(源泉徴収あり)」を選択されている方は証券会社が分離課税で計算した税金を勝手に引いてくれます。

しかし総合課税では本業の収入と合算して所得税を計算することになりますので、所得に応じた税率が配当にも適用されます。総合課税で申告することによって10%の配当控除が受けられます。

※総合課税での申告は確定申告が必要です。

| 総所得 | 所得税率 | 配当控除後 (-10%)の実質税率 |

| 195万円以下 | 5% | 0% |

| ~330万円 | 10% | 0% |

| ~695万円 | 20% | 10% |

| ~900万円 | 23% | 13% |

この控除を積極的に使うべき人は

となります。

所得900万円は年収でいうと1,300万円程度の方になります。

外国税額控除(確定申告)

国外で徴収された税金の一部又は全てを取り戻す為に使える控除です。(※外国株の配当にも適用可能)

外国税額控除は給料や事業所得などの総所得が多い人が有利な制度です。

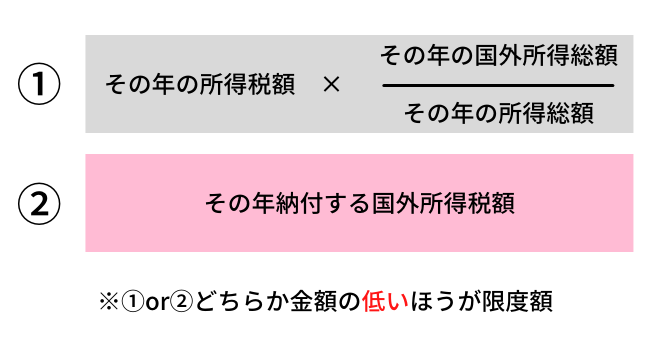

外国税額控除は限度額の範囲内で所得税から控除されます。

こちらは「分離課税」「総合課税」どちらでも申告可能ですが、「総合課税」で申告するほうが所得も上がる為節税効果は高くなります。

この控除を積極的に使うべき人は

となります。

「配当控除」や「外国税額控除」については下記の記事をご参照ください↓↓

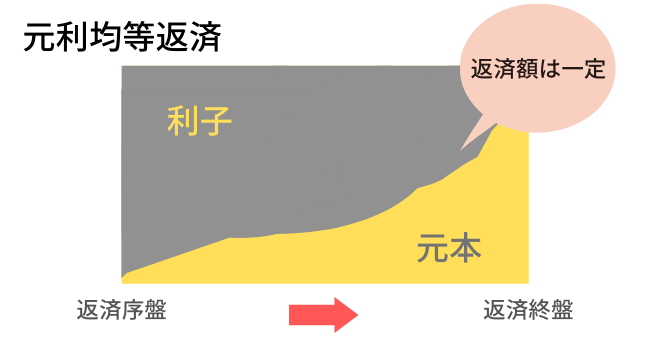

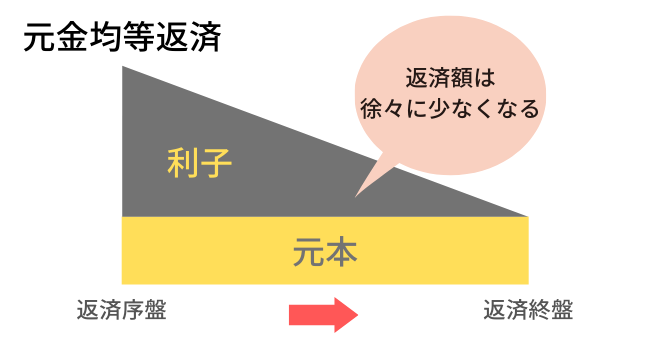

住宅借入金等特別控除(1年目は確定申告)

住宅ローンの元本残高の1%が10年間控除される制度です。(※2022年の税制改正大綱にて0.7%に変更予定)

住宅ローンには「元利均等返済」と「元金均等返済」の2パターンの返済方法がありますが、どちらでも控除の利用は可能です。

特に「元利均等返済」では返済序盤は元本部分が多分に残っている為、積極的に使う必要があります。

元金均等返済は序盤の負担が大きい分、返済総額は少なくなります。

(例)4,000万円の物件を購入して頭金800万円を元利均等返済にて初年度に元本部分を20万円返済できた場合

従って初年度の住宅借入金控除額は31.8万円となり、税額控除の為この金額が還付されます。

この控除を積極的に使うべき人は

の方となります。

※また新築と中古建てで少し条件が異なります。詳細はこちら⇒新築 中古建

まとめ

積極的に使うべき控除は以下の7つ↓↓

日本は年々税金負担が増えています。

今より1万円多く稼いだとしてもその稼いだ金額から税金が引かれる為、手元に残るのは1万円より少ない額になります。

従って1万円多く稼ぐより1万円節税するほうが効果が大きい訳です。もちろん節税する為には知識が必要になりますので勉強をしないといけません。

大変かもしれませんが資産形成を上手に進めるに「節税」は必須科目です。勉強していけば確実に今よりよい未来が待っているので諦めずに学んでいきましょう。

この記事がみなさんの資産形成のお役に立てれば嬉しい限りです。