少額から投資を始めるって本当に意味あるの?

投資を始める前段階で思うことは色々あるかもしれませんが、「結局いくら投資したらどれくらいの金額になるのか?」こういった疑問を持っている方は多くおられます。

結論から言いうと、少額からでも投資する意味はあります。

長期で投資することで「複利」が効く為、投資期間が長ければ長い程少額投資でも後に大きな金額になります。

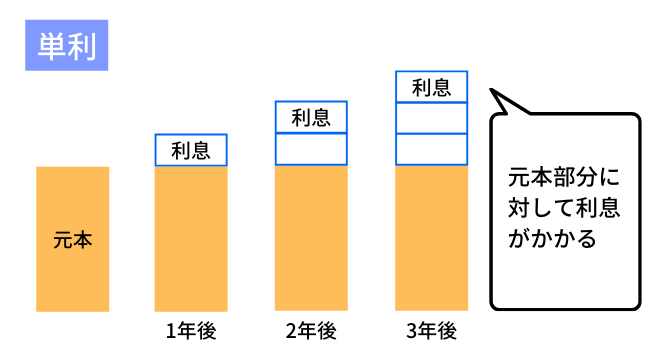

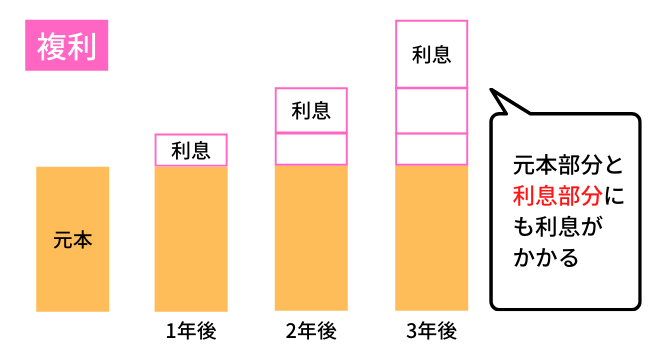

複利とは「利息に利息がつく仕組み」

利息には「単利」と「複利」の2種類があります。

投資は分配金再投資などの「複利」での運用になります。

複利運用は「元本+利息」に利息がつくため期間が長ければ長いほど効果が表れます。

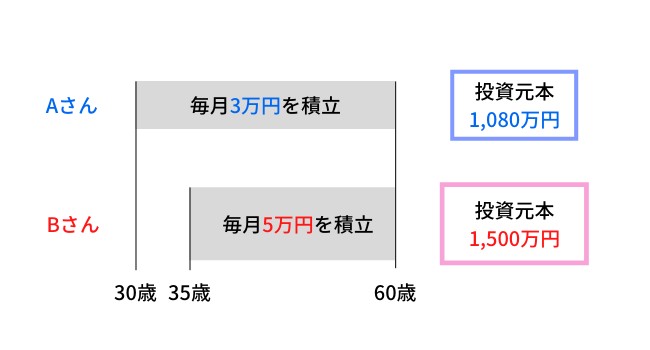

複利の力を示す参考例①

運用期間は30年間です。

運用期間は25年間です。

(問題) 60歳時の2人の資産額はいくらでしょうか?

正解は

となりAさんの勝利です。

しかもAさんのほうが投資元本が480万円も少なく済んでいます。

| Aさん | Bさん | |

| 投資金額 | 毎月3万円 | 毎月5万円 |

| 投資期間 | 30歳~60歳 30年間 | 35歳~60歳 25年間 |

| 投資元本 | 1,080万円 | 1,500万円 |

| 60歳時の資産額 | 約6,950万円 | 約6,780万円 |

いかに時間を味方につけるのが大事かわかりますよね。

次にもう1つもっと衝撃的な例を挙げます。

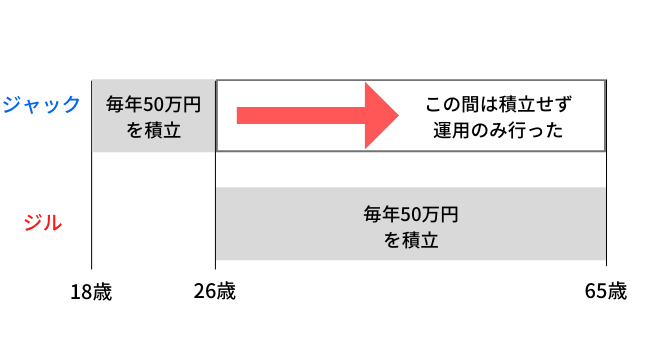

複利の力を示す参考例②「ジャックとジル」

複利の力を示す参考例として「ジャックとジル」という有名な話があります。

弟のジャックは姉のジルと遊んでいる最中に頭をケガしてしまい、大学に進学できませんでした。18歳から働き始めて、毎年50万円ずつ8年間だけ積立投資をしました。

姉のジルは罪の意識もあり、医大に進学しました。26歳で働き始めて、毎年50万円ずつ65歳までの40年間積立投資をしました。

実際投資している期間は8年間で投資元本は約400万円です。

投資している期間は40年間で投資元本は約2,000万円です。

(問題) 65歳時にどちらの資産額が大きいでしょうか?

正解はジャックです。

ビックリしました?これが投資の世界なんです。

| ジャック | ジル | |

| 投資期間 | 18歳~26歳 8年間 | 26歳~65歳 40年間 |

| 運用期間 | 47年間 | 40年間 |

| 投資元本 | 約400万円 | 約2,000万円 |

| 60歳時の資産額 | 約2億5,878万円 | 約2億2,129万円 |

たった8年投資するのが早かったジャックのほうが1,600万円も少ない元本でジルより3,749万円も大きい資産額になりました。

如何に投資を早く始めたほうが有利かということと、この8年間の差を埋めるのは容易ではないことがわかります。

私も複利の力に衝撃を受けました。

こちらのエピソードは「家庭の金銭学」で紹介されています。

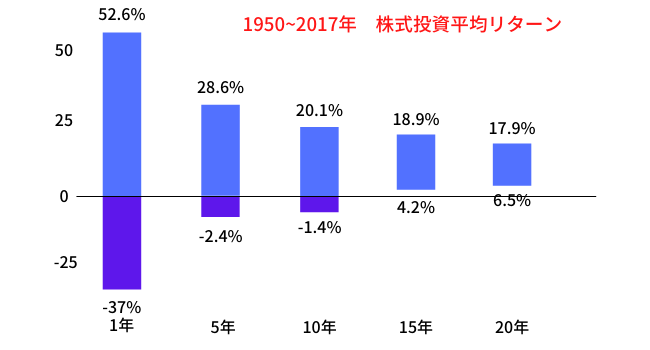

ちなみに「S&P500連動ファンド」をモデルとし、年平均リターンを10%で計算させて頂きましたが「全米株式インデックスファンド」と大差はありません。

米国株式ファンドは下記の図の通り、15年以上の長期投資であれば年平均リターンは最低でも+4.2%で推移してきた歴史があります。

多くの投資家がバイブルにしている名著です。「ランダム・ウォーク」とは株式の理論の1つで、「株価の動きは予測不可能で、決まった法則性はない」という考え方。 しかし必ずしも勝つ方法は存在しないが負けにくい方法は存在するということを論理だてて解説してくれています。

「何故株価が上がったり下がったりするのか?」ということを過去の歴史を基に解説してくれており、本腰を据えて投資について勉強したい方におすすめしたい書籍です。

積立投資リターン早見表

下記の表はそれぞれ

ずつ投資した場合のリターンを予測した表ですので参考にしていただければと思います。

| 15年後 | 20年後 | 25年後 | |

| 投資元本 | 540万円 | 720万円 | 900万円 |

| 年利3% | 約683万円 | 約987万円 | 約1,341万円 |

| 年利5% | 約805万円 | 約1,238万円 | 約1,794万円 |

| 年利7% | 約956万円 | 約1,572万円 | 約2,444万円 |

| 年利10% | 約1,254万円 | 約2,297万円 | 約4,014万円 |

| 15年後 | 20年後 | 25年後 | |

| 投資元本 | 900万円 | 1,200万円 | 1,500万円 |

| 年利3% | 約1,138万円 | 約1,646万円 | 約2,236万円 |

| 年利5% | 約1,342万円 | 約2,064万円 | 約2,990万円 |

| 年利7% | 約1,594万円 | 約2,620万円 | 約4,074万円 |

| 年利10% | 約2,090万円 | 約3,828万円 | 約6,689万円 |

時間が経てば経つほど複利効果が効いてきます。

ちなみに毎月1,000円を積み立てた場合はこちらです↓↓

| 15年後 | 20年後 | 25年後 | |

| 投資元本 | 18万円 | 24万円 | 30万円 |

| 年利3% | 約22.8万円 | 約32.9万円 | 約44.7万円 |

| 年利5% | 約26.8万円 | 約41.3万円 | 約59.8万円 |

| 年利7% | 約31.9万円 | 約52.4万円 | 約81.5万円 |

| 年利10% | 約41.8万円 | 約76.6万円 | 約133.8万円 |

また、こういった計算はモーニングスター金融電卓で簡単にできますので是非ご活用ください。

ちなみに年利5%という数字は「全世界株式インデックスファンド」や「米国株式インデックスファンド」であれば現実的な数字です。

投資を早く始めることで複利の力が最大限に活かされる

投資に正解はありませんが、上述した通りなるべく早く始めることをオススメします。

時間をかけるほど投資元本が少なく済み、リスクも抑えられます。それほど複利の力は偉大なのです。

ただし投資には注意点もあるため、正しい知識をインプットする必要があります。下記の記事をご参考にしていただければある程度投資について学べます↓↓

投資を始めるには証券口座の開設が必須です。手数料の安い優良ファンドを取り扱うオススメのネット証券は下記の記事で紹介しています↓↓

くれぐれも銀行で投資を始めないようにしてください。ぼったくり商品を買わされてしまうのがオチです↓↓

この記事がみなさんの参考になればとても嬉しく思います。