銀行窓口に行った際に「資産運用に興味はありませんか?」「資産運用を初めてみませんか?」と話を持ち掛けられたことはありませんか?

多くの銀行での普通預金金利は「0.001%」(※1000万円預けても利息は100円)と低金利時代である今は銀行預金だけではまともな運用ができません。資産運用自体は推奨されるものですが銀行で始めると、これもまともな運用ができません。それどころか大きく元本を失う可能性すら非常に高くなります。

本記事では「何故銀行で投資を始めてはいけないのか」について解説致します。このポイントを抑えておけば大きな失敗を防ぐことができます。是非最後までご覧いただき正しい投資の始め方の参考にしてください。

従って投資を始めるならネット証券一択です。

銀行のビジネスモデルについて

銀行の収益の柱は「資産運用」と「手数料」で構成されています。

銀行は顧客から預金として預かったお金を必要とする人に貸して、その利息を収益として上げています。また株式、債券、不動産などに投資もして収益を上げています。

つまり預金として顧客から預かったお金を運用して利益を上げることを目指しています。

など銀行ではことあるごとに手数料がかかり、これもまた収益の柱でです。

つまり銀行側としては

というのが根幹にあります。

当然投資商品も自分たちの利益になるものを優先的にすすめてきます。

銀行での投資・資産運用が失敗に終わる理由

銀行で投資を始めてはいけない理由は簡単に言ってしまえば

ということになります。

手数料の高い投資信託をすすめられる

銀行側は基本的に手数料の高い「投資信託」をすすめてきます。

「○○会社の株」といった1銘柄に集中投資するよりリスクが分散できるのが特徴の為、投資信託自体に問題がある訳ではありません。

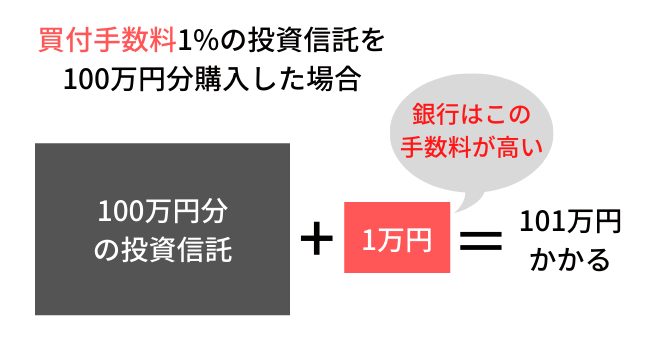

ただし、投資信託には購入する際に「買付手数料」というものがかかります。

銀行員は手数料の高い商品を売った人間が評価される為、基本的に手数料の高い商品をすすめてきます。買付手数料1%のものより2%、2%のものより3%のものを売りたいというのが銀行員の本音になります。

ネット証券ではノーロード(※買付手数料無料)の商品が数多くありますが、銀行ではそういった商品は皆無です。それどころか3%台のものがほとんどです。

運用コストの高い商品しか取り扱ってない

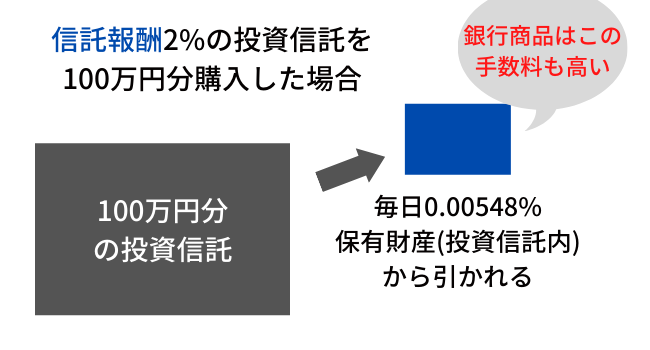

投資信託には「信託報酬(管理費用)」という運用コストがかかります。これは買付手数料とは別にその商品を持っているだけでかかる費用です。

ネット証券では0.2%以下の低コスト商品が数多くありますが、銀行商品の多くは信託報酬が1~2%台のものがほとんどです。

投資に馴染みのない方であれば「0.2%」と「2%」の差がどれほどのものかピンとこない方が多いかもしれませんので例を挙げてみます。

資産500万円と仮定した場合、その差は年間9万円です。

投資の世界は「小数点%」の世界です。保有額が大きければ大きいほどコストは増します。無駄なコストが足を引っ張り利益を圧迫させないようコストには細心の注意が必要です。

銀行はその真逆の高コスト商品を売ってきます。

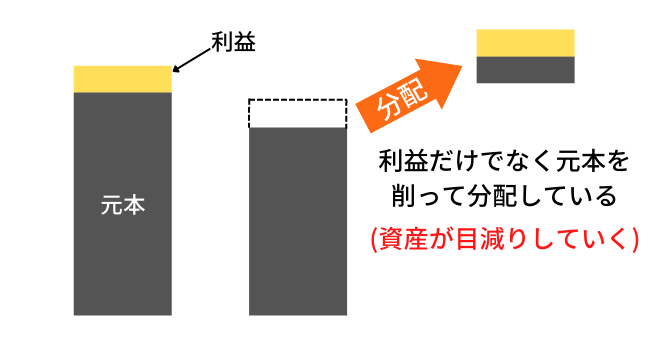

毎月分配型の投資信託が主力の為、資産が目減りする

基本的に分配とは自身の預けた資産から利益が出た場合、還元されるものです。(※株式であれば配当、債券であれば利子、賃貸不動産であれば家賃に該当します。)

しかし、銀行の商品は「毎月分配型」の商品を主力としています。お小遣い感覚で毎月分配金が貰える嬉しさや楽しみがありますが、毎月分配だと「元本を削っている」という大きな落とし穴があります。

通常、日本の株式であれば年2回配当金として株主に還元されます。一般的に株価に対して年間3%(※1000円の株なら30円)の配当が貰える株で高配当と呼ばれています。

これが銀行で販売する投資信託の場合、「毎月○%」といった分配が約束されている商品が主力で販売されています。当然利益だけではなく、元本部分からも支払われる為「元本を目減りさせている」ということになります。資産拡大を目指して投資するのにこれでは意味がありません。

元本は減る上に手数料のみがかかる「ぼったくりファンド」の典型です。

また分配金には20.315%の税金がかかる為、分配金を受け取れば受け取るほど投資効率は下がります。「お小遣い感覚で貰える楽しみがありますよ~♪」という銀行員の甘いささやきに乗せられてはいけません。銀行側は目減りした資産を理由に再び新たな投資商品をすすめてきます。

適切な投資をさせてもらえない

本来投資とは自分の描く将来像にマッチした手法を取るモノである為、投資手法や考え方は十人十色です。

など前提条件や方針が人によって異なる為、そういった人に合わせた投資計画を提案しなければなりません。しかし銀行側はノルマがある為、顧客の「リスク許容度」や「前提条件」など関係なく自分の売りたい商品を売ってきます。

極端に言えば顧客のことなんかどうでもいい訳です。そんな環境で適切なアドバイスを貰ったり、自身に合った投資手法を取らせてもらえる訳はありません。

私が過去に銀行にて購入したファンド

私が買っていた一部のファンドを紹介すると次のファンドです。

| ファンド名 | 買付手数料 | 信託報酬 |

|---|---|---|

| ○カイオ―シャン ・○○ラップ | 3.3% | 1.386% |

| 新○US-REIT オープン | 3.3% | 1.65% |

| フィ○○ティ・USハイ ・イールド・ファンド | 3.3% | 1.58% |

私が記憶する限り購入した当時は信託報酬は2%を超えていたファンドがありました。

例えば「新○US-REITオープン」を100万円分購入すれば、購入金額とは別に「3.3万円」の買付手数料がかかり、約1.65万円の信託報酬が初年度にかかります。つまり初年度に4.95万円を失うことになります。

優秀なインデックスファンドでも年間平均利回りが5%と言われている中で、100万円分購入して初年度に5万円の手数料を取られていては出せるはずの利益も出せません。

私の場合、総額約500万円ほど8年間運用してきましたが、受け取った「分配金」と「元本評価額」を合わせて見ても利益は20万円程度でした。いずれも直近10年は好調だった「アメリカの株式、債券、REIT」に投資するファンドであったにもかかわらず、その程度のリターンだった為、いかに手数料で利益を圧迫されてたのかがわかります。

もし相場が横ばいや微増程度であったなら大きく元本割れしていたと考えられるためゾッとしました。

※ちなみにこれらをネット証券で「S&P500」に連動するインデックスファンドを購入するなどまともな運用をしていたなら元本約500万円が1,148万円になっているはずでした…

投資を始めるならネット証券一択

銀行は顧客情報を持っている側の為、自分の「資産」も「負債」も筒抜けです。従って多くの預金を持っている投資経験のない人は「カモ」同然とみなし積極的に営業をかけてきます。

しかし本当に健全な資産形成をしたいのであれば、「生活費の見直し」や「節約」から始めるべきです。

その上で「ネット証券にて投資を始める」という流れが最もオーソドックスな手法になります。ネット証券であれば

と銀行と比較にならないような低コストで投資ができます。

オススメのネット証券は以下の通りです↓↓

SBI証券 口座開設(無料)「SBI証券」は「投信の種類の豊富さ」や「クレカ決済積立」「単元未満株買付手数料全額キャッシュバック」などメリット多数。独自のサービスとしては「米国ETFの定期買付サービス」や連携銀行口座の「住信SBIネット銀行」活用で為替手数料が25銭/1ドル→2銭/1ドルにできるなどコストを意識した小回りの効く証券口座です。

楽天証券「楽天証券」は「クレカ決済積立」や「楽天ポイント投資」も可能。 国内外株式の取り扱い商品の豊富さも売りの1つで、楽天銀行口座と連携することで「ポイント倍率UP」や「楽天銀行での普通預金金利UP」など他のサービスとも連携しており総合力の高い証券口座です。

マネックス証券「マネックス証券」は国内単元未満株の買付手数料や米国株買付時の為替手数料無料(※定期的に見直しされます)や、独自の銘柄検索ツールの「10年スクリーニング」を擁するなどコスト面と機能性のバランス抜群の証券口座です。2022年2月25日より「投信クレカ決済積立」が可能となりました。業界最大の1.1%ポイント還元される為かなりお得です。

証券口座自体は無料で開設できる為、早めに開設しておきましょう。いざ投資を始めようとしても証券口座がないと何も購入することができません。

もちろんネット証券だと対面式ではない為、人任せでできるものではありません。自分自身である程度勉強する必要があります。

本ブログでは投資の始め方に関する様々な情報を提供しているため、何から始めればよいかわからない方は興味のある記事を片っ端から読むか、上記に掲載いたしました山崎元さんの「お金の増やし方」を一読ください。また、わからないことや相談があれば私でよければ承りますので気軽にお問合せください。

そして少額からで良いので自分自身の手で投資を始めてみてください。きっと今までと違った世界が見えてくると思います。