投資って具体的に何をすればいいの?

こんな方向けに、最も手間がかからない&リスクも抑えた「投資の始め方」と「最も大切なこと」を解説します。

※投資のリスクについては以下の記事を参考にしてください↓↓

証券口座を開設

楽天証券orSBI証券を開設

まず初めに「楽天証券」か「SBI証券」に口座開設の申し込みをします。

どちらもネットでの申し込みで開設自体は無料で行えますので両方開設申し込みをしてもOKです。

どちらの口座も

などメリットが盛りだくさんの人気証券口座です。

※2022年よりクレカ決済が可能になった「マネックス証券」も優良証券口座のためこちらでも差支えありません。

「楽天カード」を使用している方は「楽天証券」を、「三井住友カード」を使用している方は「SBI証券」を開設すればいいかと思います。どちらも持っていない場合であれば作ることをオススメします。購入金額や資産残高に応じてポイントが貯まります。

\現在キャンペーン実施中/

つみたてNISA口座を開設

申し込みする証券口座に「つみたてNISA」の開設申し込みも行いましょう。

「つみたてNISA」は1人1口座までなので、どちらで開設するか選択しなければなりません。

※こちらは開設にやや時間(1ヶ月程度)がかかります。

投資商品はインデックスファンドを選択

口座が開設できたらいよいよ商品を選ぶ段階に入ります。ここでは無難にインデックスファンドを選択しましょう。

インデックスファンドとは特定の指数に連動するように設計された投資商品のことで、機械的に投資対象を選定しているため低コストな商品です。

商品を選ぶ時の注意点

商品を選ぶ時の注意点としては以下の通りです。

購入時手数料とは販売会社に払う手数料のことで、投資資金とは別でかかる費用です。つみたてNISA対応商品であれば基本的に無料(ノーロード)のモノしかありませんのでその中から選びましょう。

信託報酬とはその投資信託を運用するのにかかる費用のことで、毎年資産の中から徴収されます。インデックスファンドであれば0.3%以上は高いと判断してOKです。

右肩上がりの相場が期待できる商品は過去の実績や今後の不安材料などを検討比較して選びましょう。

おすすめインデックスファンド

| ファンド名 | 信託報酬 | 概要 |

|---|---|---|

| eMAXIS Slim 全世界株式 (オールカントリー) | 0.1144% | 全世界の株式に投資するファンド 投資対象は世界の中・大型企業の約2,800銘柄 |

| eMAXIS Slim 先進国株式 インデックス | 0.1023% | 日本を除いた先進国株式に投資するファンド 投資対象は先進国23カ国の中・大型企業の約1,300銘柄 |

| eMAXIS Slim米国株式 (S&P500) | 0.0968% | 米国の優良企業に投資するファンド 投資対象は米国の中・大型企業の約500銘柄 |

| ファンド名 | 信託報酬 | 概要 |

|---|---|---|

| SBI.V 全世界株式 インデックスファンド | 0.1338% | 全世界の株式に投資するファンド 投資対象は世界の小~大型企業の約9,000銘柄 |

| SBI.V 全米株式 インデックスファンド | 0.0938% | 米国に上場する株式全体に投資するファンド 投資対象は小型株を含む約3,800銘柄 |

| SBI.V.S&P500 インデックスファンド | 0.0938% | 米国の優良企業に投資するファンド 投資対象は米国の中・大型企業の約500銘柄 |

クレカ決済で毎月積立に設定

購入方法は毎月積立設定にしましょう。

購入する時が未来に対して安値なのか高値なのかは誰にもわかりません。

もし高値で一括購入してしまったら利益が少なくなるかもしれません。積立購入はそういった高値で購入してしまうリスクを軽減してくれます。

クレカ決済が可能ということはポイントが貰えるということです。

| ポイント還元率 | 上限額 | |

| 楽天カード (楽天証券用) | 1% | 5万円/月 |

| 三井住友カード (SBI証券用) | キャンペーン中1.5% 終了後0.5% | 5万円/月 |

例えば「楽天カード」であれば1%ポイント還元のため、クレカ決済上限額の5万円分投資すれば毎月500ポイントが貰えます。

投資で1%の利益をあげようと思えば結構大変です。毎月確実に1%の利益が手に入るため有効活用しましょう。

※ちなみに一括購入しようとするとクレカ決済不可になります。

15年以上積み立てる

では取り崩し時期である15年後20年後を覗いてみましょう。

15年~20年積み立てた場合

| 15年後 | 20年後 | |

| 投資元本 | 600万円 | 800万円 |

| 資産額 (増加比率) | 890万円 (+48%) | 1,370万円 (+71%) |

| 受取ポイント | 59,940pt | 79,920pt |

運用利回り「5%」というのは「全世界株式ファンド」や「米国株式ファンド」であれば決して不可能な数値ではないでしょう。

つまり上記の想定は誰がやっても可能な再現性の高い運用方法ということです。

リターンの計算方法は年金終価係数にて算出できます。詳細はこちら

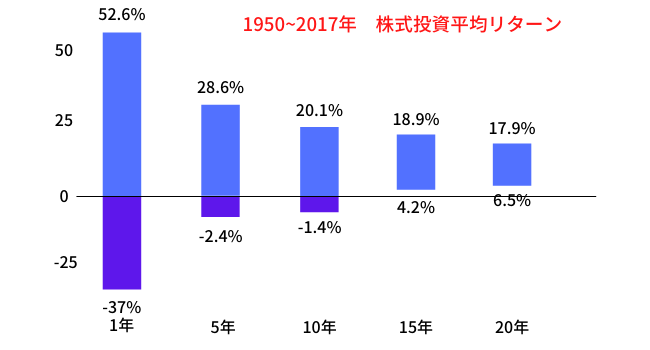

15年以上投資を続ければマイナスにならない

過去のデータより15年以上運用すればマイナス収支になることはありません。最低の15年間に投資しても+4.2%の収支になった実績があります。

もちろん未来は誰にもわかりませんが、1950年からの長期データのためある程度信憑性はあります。

詳しくは下記の書籍を参考にしてください↓↓

株式投資の本質が記されている名著中の名著です。

最も大切なことは積立をやめないこと

前提として15年の投資期間を想定していますが、15年もあれば暴落を経験する時が必ず来ます。

米国株であれば

など直近20年だけでも大型暴落は複数回起きています。

こういった時は自分が貯めた資産がどんどん目減りしていきます。

むむ…もうやめてー

いや、むしろもう投資をやめよう

落ち着いてください。

資産を取り崩す時期がまだ先なら慌てて売ったりしないでください。

全世界や米国は今まで起こった全ての暴落から立ち直り最高値を更新してきた実績があります。つまり暴落時期は安く購入できる絶好のチャンスなのです。今まで通り淡々と買い続けてください。

投資の成否の鍵は最初に決めた時期まで「やめないこと」に尽きます。

そして老後など最初に決めていた時期(ゴール)が訪れた際は一気に取り崩さず、少しずつ取り崩していきましょう。運用しながら取り崩す為、資産が枯渇する可能性がグッと低くなります。

詳しくは下記の書籍を参考にしてください↓↓

「投資の鉄則」が記されている私のお気に入り書籍の1つです。これを見るたびに自分の投資方針を再確認させられます。

まとめ

投資を始めるにあたって不安が多い方はたくさんいます。従って投資に慣れるまでは”どんな値動きをするのかを確認する”という意味で少額からスタートすることをオススメします。

リスク許容度は人それぞれです。やっていく内に「これならもっとリスクが取れそう↑」「こんな値動きは耐えられないかも↓」という思いが出てきたら、現金との比率を見直していきましょう。

大切なことは「投資をやめない」ことです。是非投資を始めて自分に合った方法を見つけてください。

※本記事は特定の銘柄やファンドを推奨している訳ではありません。あくまでも投資は自己責任で行ってください