以下の手順で進めるとブレない投資ができ、安定的な運用が可能になります。

余剰資金の運用目的であれば下記の方法を推奨しています↓↓

ある程度投資について学ぶ

投資を始める為には、ある程度投資について学ぶ必要があります。

これらは自分の資産を守る上で必要最低限の知識です。こういった知識がないまま投資を始めると手数料の高いぼったくり商品を売りつけられたり、詐欺に遭ったりと資産を失う可能性が高まります。

私も知識を持たずに投資を始めた為、銀行に手数料の高いぼったくり商品を売りつけられていました。

ある商品を購入したら「月利3%で運用できます。」と投資話を持ち掛けられます。

月利3%というと100万預けたら毎月3万円が手に入り、年間36万円の収益となる為まさかの年利36%。※投資の相場を知っていれば一瞬で詐欺とわかります。

この手の投資の相場を知らない人からお金を預かり、

しかし実は運用も何もしておらず、元本から分配してるだけで、投資金額が膨らんだところで

これが一連の流れで裁判でもお金を取り返せる実例が少ない為、詐欺の王道とも言われています。

何も知らずに始めると人任せの投資になる為、資産を失う可能性が高まります。自分自身の判断で投資できるようになる為にある程度知識をつける必要があります。

どんな投資商品があるのか

ITが普及している現代社会において多くの投資先や方法がありますが、主な投資商品は以下のものが挙げられます。

しかし投資のコア(中心)に据える資産は「株式」や「債券」などの古くから運用され続けてきた伝統資産にするべきです。

理由としては、長年運用され続けてきたため

という点があげられます。※投資環境が整っているとは、正しい情報開示の義務化、厳しい法整備など投資家が守られるしっかりとした仕組みが作られているということです。

コモディティに関しては株式や債券とは違った値動きをするため、バランスを整える為に資産全体の一部(5%や10%程度)を保有するというのはありですが、不動産は取引価格が高額で物件の目利きが必要という観点から投資初心者にはやや不向きと判断しています。(※REITという不動産を証券化したものなら手軽に投資できるのでありです。)

また暗号資産に関しては最近になって扱われ出した商品でありしっかりとしたルール作りや法整備がなされていないことからコモディティと同様に資産全体の一部を振り向けておいてもいいかもしれませんがコア(中心)にするべきではないと考えています。

投資期間が15年以上取れるのであれば「株式のみ」で運用するのもありです。

理由は以下の通りです。

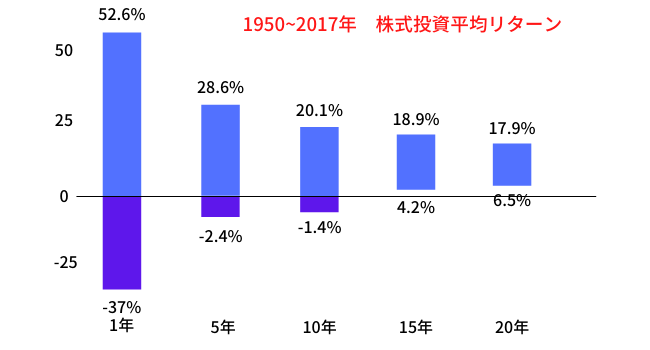

次の図は「S&P500」という米国株式指数の投資期間ごとのリスク度合いを表したモノです↓↓

ご覧の通り、1年での投資リスクの振れ幅は最もよい年で+52.6%、最も悪い年で-37%とかなりバラつきがありますが、最低の年に投資を始めたとしても15年以上投資を継続すれば過去の歴史上損する確率は0%で、逆に年平均4.2%のリターンを得られます。

年平均リターン4.2%というと、100万円を15年運用すれば185万円になる水準です。

株式と言えど長期運用でしっかり分散投資をすれば失敗する確率は限りなく少なくできます。

どれくらいのリスクがあるのか

| 資産(アセット) | 概要 | リスク |

|---|---|---|

| 株式 | 企業のオーナーになる権利 ・企業の利益の一部が貰える | ハイリスク |

| 債券 | 発行体にお金を貸すこと ・借金のため利子が貰える | ローリスク |

| 不動産 | 不動産のオーナーになること ・貸した場合は賃料が貰える ・売却した場合は差額が収益になる | ハイリスク ~ ミドルリスク |

| コモディティ | 金や小麦、原油など現物資産のこと ・インフレや需給に乱れが生じた際 に高騰する | ローリスク |

| 預貯金 | 銀行にお金を預ける(貸す)こと ・極少の利子が貰える (※多くの銀行が預金金利0.001%) | ノーリスク (ただしインフレ負けする) |

リスクというと資産が減ってしまうことを意味すると考える方がいますが、リスクとはリターンを含めた値動き幅のことを意味します。

つまり上記5つの資産の中で株式は最も値動きの激しい資産ということです。

ただし投資の特性上、投資期間を長くすればするほど、投資商品の購入時期や投資先を分散すればするほどリスクはマイルドになります。

どれくらいのリスクがあってどれくらいのリターンを期待できるのかは一概に投資商品だけでは判断できないということです。

税金はどれくらいかかるか?

投資で上げた利益には以下のように税金がかかります。

| 利益の種類 | 税率 | 備考 |

|---|---|---|

| 売却益 | 20.315% | 国内株、国外株、債券問わ ず一律20.315%の税率 |

| 配当益 (国内株) | 20.315% | 確定申告(配当控除)で 税金の一部を取り戻せる |

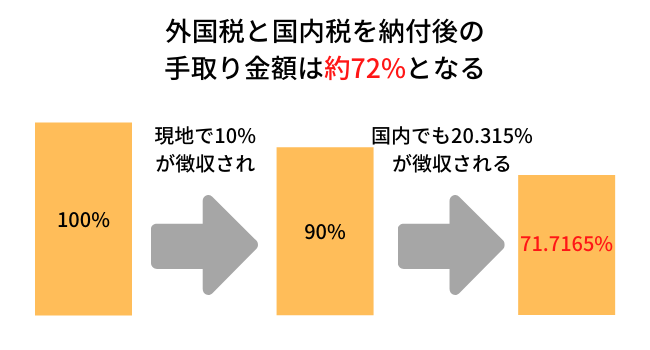

| 配当益 (米国株) | 現地で10% 国内で20.315% | 確定申告(外国税額控除)で 現地税の一部を取り戻せる |

売却益とは買った値段と売った値段の差益のことです。

配当益とは保有している株の企業から貰える配当金の収益のことです。

※米国株の配当にかかる税金は、現地で10%引かれたあとに国内でも20.315%の税金が徴収される為、手取りは約72%となります。

少なくとも利益の2割以上は税金で持っていかれるということを覚えておきましょう。

投資の利益が非課税になる「NISA」と「iDeCo」について

また、投資をしやすくする環境作りの一環として投資の利益が非課税になる口座が国より与えられています。それが「NISA」や「iDeCo」です。よく耳にされる方がいるかもしれませんが「NISA」や「iDeCo」はあくまでも投資ができる枠や箱みたいなモノであって投資商品ではありません。その箱の中に何を投資するかは自分次第という訳です。

| 口座名 | 非課税枠 | 非課税期間 |

|---|---|---|

| NISA | 年間120万円 | 5年間 |

| つみたてNISA | 年間40万円 | 20年間 |

| ジュニアNISA | 年間80万円 | 5年間 |

| iDeCo | 条件で異なる | 60歳まで (払い出しも60歳まで不可) |

※「NISA」と「つみたてNISA」はどちらか1つしか選択できません。

※「NISA」に関しては2024年より現行制度より「新NISA」制度に移行します。

スノーボードがしたいならまずは雪山に行ける装備を考えるように、投資がしたいならまずは非課税口座を使うことから考えましょう。

ちなみに投資初心者が長期投資を前提に始めるのであれば「つみたてNISA」を開設することをおすすめします。理由は金融庁が認めた優良商品しか投資できない為、手数料が無駄に高いぼったくり商品を掴む可能性がほぼ皆無になるからです。

また「iDeCo」は投資の利益が非課税になるだけではなく、掛金が所得控除になるため節税効果が高い非課税口座です。ただし、60歳まで換金できないという資金拘束があるため運用目的が老後資金でない場合は開設を考える必要があります。

手数料はどれくらいかかるか?

手数料に関しては色々な手数料がありますが3つに絞って紹介致します。

売買手数料とは商品の売買時に売買代金とは別に証券会社に支払う手数料のことです。売買手数料は証券会社や取引商品によって異なりますが、オススメ証券である「楽天証券」や「SBI証券」「マネックス証券」であれば「国内株100万円までの取引なら550円以下」「米国株なら購入代金の0.495%」と低コストで取引可能です。

信託報酬とは※投資信託を運用する際に運用会社に支払う手数料のことです。信託報酬は商品によって金額が異なり、保有資産の中から日割りで毎日支払われていきます。

投資信託とは?

株式や債券などの詰め合わせパックのことです。一社だけの株式や債券を購入するより遥かに分散されていて安心の為、投資初心者に最適な商品と言えます。

ネックポイントは運用してくれている機関に信託報酬を払う必要があることです。※中でも銀行が取り扱う商品には信託報酬が「2~3%」かかるようなぼったくり商品が横行しています。

ネット証券であれば「e MAXIS Slimシリーズ」「楽天シリーズ」「SBI・Vシリーズ」のような低信託報酬(0.1~0.2%台)の商品を数多く取り扱っています。

投資を始めるならネット証券一択です。

為替手数料とは円と外貨を交換する時に発生する手数料のことです。例えば米国株を購入しようと思えば米ドルが必要になる為、為替取引をしなくてはなりません。こちらも証券口座によって異なりますが、優良証券であれば1ドルあたり25銭以内で済むことが多いです。

| SBI証券 | 楽天証券 | マネックス証券 | |

|---|---|---|---|

| 国内株 取引手数料 | アクティブプラン 100万円/日まで無料 | いちにち定額コース 100万円/日まで無料 | 一日定額手数料コース 100万円/日まで550円 |

| 米国株 取引手数料 | 取引代金の0.495% | 取引代金の0.495% | 取引代金の0.495% |

| 為替手数料 | 住信SBIネット銀行 を利用すれば 円⇒ドル 2銭/ドル ドル⇒円 4銭/ドル での取引きが可能 | 円⇒ドル ドル⇒円 共に25銭/ドル | ※円⇒ドル 0円 ドル⇒円 25銭/ドル |

※住信SBIネット銀行でのドル両替の為替コストは2022年7月25日より「外貨預金」は1ドルあたり4銭から6銭へ、「外貨積立」は1ドルあたり2銭から3銭へ改定されます。

投資目的に合った投資手法を考える

投資には数多くの手段や手法があり、その中から自分の目的に合った手法が存在します。つまり目的をハッキリさせる必要があります。野球が上手くなりたいのにひたすら筋トレしていても中々ゴールにはたどり着けないように、投資も目的に対してミスマッチな手法を選んでしまうといつまで経っても目的達成ができません。

など大まかにでも良いので目的を確認しましょう。

目的に対しての現在地を知る

投資目的に対しての現在地を確認する必要があります。

この辺りは条件が人それぞれ異なる為、一概に「こうすれば良い」というものがありません。

例えば目的が「老後資金の準備」の場合でも、必要生活費が少なく、現在の資産額が多ければ投資で準備しなければいけない金額が少なく済みます。年齢が若ければ資金が必要になる時期まで余裕がある為、投資に必要な元本も少なく済みます。このように条件は人によって千差万別です。

| 投資に必要な元本 | 少なく済む | 多く必要 |

|---|---|---|

| 現在の資産額 | 多い | 少ない |

| 必要生活費 | 少ない | 多い |

| 資金が必要に なるまでの年数 (運用期間) | 長い | 短い |

現在の資産額や生活費などは把握されていない場合、まずは現状を確認するところから始めましょう。スタート地点がわからないことにはゴールは目指せません。

老後資金準備の場合

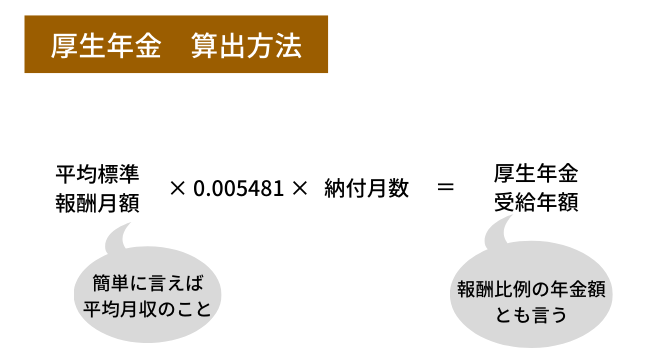

老後資金の準備をする際にはまず自分が受け取れる年金額を把握しましょう。

具体的な手順は以下の通りです。

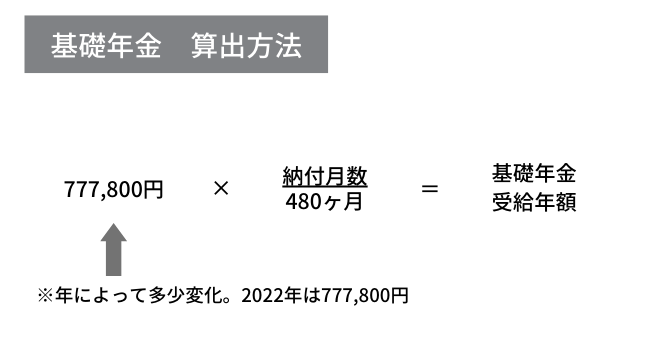

毎年誕生日の月にねんきん定期便が届きます。これまで払った年金保険料を元に現時点での将来貰える金額が記載されています。

これをベースに今後支払う予定の年金保険料を足し、将来貰える金額を算出しましょう。

国民年金加入者(フリーランスや自営業者)であれば基礎年金のみが受給できます。

厚生年金加入者(会社員や公務員)であれば基礎年金+厚生年金を受給できます。

年金受給額が算出できたら、それに対する不足金の準備方法(投資手法)を考えましょう。

一案として「全世界株式」や「全米株式」のインデックスファンド積立投資(※口座はつみたてNISAを使用)を挙げておきます。準備する金額がある程度決まっている為、予想利回りがわかれば積立に必要な金額が算出しやすいメリットがあります。

どちらも成長国である米国株を中心としたファンドで、過去の歴史から見るとこれくらいの利回りは期待できると考えられています。もちろん未来は誰にもわからないため、過度な盲信はしないほうが賢明ですがこれくらいなら十分あり得る水準でしょう。

積立額を算出する際に便利なツールとしておすすめなのがモーニングスター/金融電卓です。←タップしてご利用ください。

積立終了後に老後資金として受け取る方法(資産の取り崩し方)については、運用を続けながら取り崩す手法「4%ルール」をオススメします。運用を続けながら徐々に取り崩す手法の為、資産が枯渇するリスクが格段に減少します。

※あくまでも一案です。

現在の生活を良くしたい場合

一案として高配当株投資をおすすめしています。高配当株投資とは配当を出してくれる株を購入して定期的に配当を得る投資手法です。

株価の上昇時に売却して売却益を狙う投資手法とは違い、売り時を考える必要がないのが最大のメリットです。安定的に給与や事業所得以外の収入を得られる為、日々の生活は楽になります。

もちろん株価のように短期間で上昇し利益を得られる投資手法ではなく、配当も受取時に税金がかかる為、資産拡大には不向きな投資手法と言えます。そのあたりを踏まえた上での判断になりますが比較的再現性の高い誰にでもマネできる投資手法です。

一つ一つ株を買っていくなんて無理だよ~

そんな方には「VYM」という米国高配当ETFをおすすめします。これ一本でアメリカの優良企業約400社の株に投資でき、銘柄分析などの細かい作業は不要になるところが魅力です。安定的にその400社が生み出す配当を得られます。経費率(信託報酬)も0.06%(※100万円預けても年間600円しかかかりません。)と低コストでの運用が可能で、配当を得たい方に適します。

※あくまでも一案です。

ETFとは?

上場している投資信託のことです。

投資信託と同じく株や債券の詰め合わせパック商品なので、容易に複数の銘柄に分散投資ができます。投資信託とは違い、上場している為「株式」のようにリアルタイムで値動きします。

老後から始める資産運用について

老後から「退職金」をベースに投資を始めたいという方は多く見受けられますが、結論から言うと老後から急に投資を始めることはおすすめしません。

理由としては

が挙げられます。老後から慌てて資産運用をすることは失敗する確率を引き上げてしまうことに繋がります。少なくとも株式投資は元本保障ではなく数年に一度暴落が起きる為、一時的に元本割れを起こします。※ここで慌てて売って損失を確定させてしまう方が多いです。更に失敗した時に取り戻せる収入源がないこともオススメできない理由です。

手元に退職金などの資金が豊富にある場合であれば

をおすすめします。

通常年金は65歳から受給が可能ですが、受取時期を遅らせることで受給額がUPします。1ヶ月遅らせるごとに0.7%受給額が加算されます。つまり5年遅らせることができれば65歳に受け取り開始するより42%増しで受給できます。

繰下げ受給は完全元本保障で運用できる国の優良な制度です。

それでもどうしても投資がしたいという場合であれば、株式ではなく「債券」の詰め合わせ商品をおすすめします。「債券」は国や企業などの借金の為、株式より値動き幅が少なく安定的な運用が可能です。(※元本保障ではない)

おすすめは「AGG」「BND」「LQD」などの米国ETFです。これらの商品は安定的なインカム(分配金)が継続的に得られます。分配利回りは2%前後(※100万円分購入すれば年間2万円程度の分配金)が期待できます。

※あくまでも一案です。

ETFとは?

上場している投資信託のことです。

投資信託と同じく株や債券の詰め合わせパック商品なので、容易に複数の銘柄に分散投資ができます。投資信託とは違い、上場している為「株式」のようにリアルタイムで値動きします。

いずれにせよ積極的に資産拡大を目指すのではなく、「インカム」を得られる仕組みを作ることが大切です。

ネット証券で口座を開設

現在多くの情報が飛び交う為、証券口座選びも頭を悩ませる方は多く見受けられます。もちろん証券口座ごとに得手不得手があり、自分の投資スタイルにマッチする証券口座を開設するのがベストですが投資をしたこともない方には至難の業と言えるでしょう。本記事では投資初心者にもおすすめできる3つの証券口座を紹介しています。いずれも業界トップクラスの手数料の安さやお得さのある証券口座ですのでどれを選んでも間違いはないと思います。

楽天証券

楽天証券「楽天証券」は「クレカ決済積立」や「楽天ポイント投資」も可能。 国内外株式の取り扱い商品の豊富さも売りの1つで、楽天銀行口座と連携することで「ポイント倍率UP」や「楽天銀行での普通預金金利UP」など他のサービスとも連携しており総合力の高い証券口座です。

日経新聞が無料で読めるのも特徴の1つです。

SBI証券

SBI証券 口座開設(無料)「SBI証券」は「投信の種類の豊富さ」や「クレカ決済積立」「単元未満株買付手数料全額キャッシュバック」などメリット多数。独自のサービスとしては「米国ETFの定期買付サービス」や連携銀行口座の「住信SBIネット銀行」活用で為替手数料が25銭/1ドル→2銭/1ドルにできるなどコストを意識した小回りの効く証券口座です。

投資信託「SBI・Vシリーズ」は業界屈指の低コスト商品です。

マネックス証券

マネックス証券「マネックス証券」は国内単元未満株の買付手数料や米国株買付時の為替手数料無料(※定期的に見直しされます)や、独自の銘柄検索ツールの「10年スクリーニング」を擁するなどコスト面と機能性のバランス抜群の証券口座です。2022年2月25日より「投信クレカ決済積立」が可能となりました。業界最大の1.1%ポイント還元される為かなりお得です。

また投資信託クレカ積立でのポイント還元率は1.1%と現在業界最高クラスの還元率です。

間違っても銀行で投資をしないこと

どれも優良な証券口座で、全て開設していただくとそれぞれの良いところ取りができます。私自身も全て開設していますが、「どれから開設するべきか?」と聞かれれば操作画面の見やすい楽天証券が投資初心者に扱いやすいとお答え致します。

※上記の証券口座のいずれかで「NISA」or「つみたてNISA」も同時に開設しておきましょう。

くどいようですが銀行や郵便局での開設はおすすめしません。手数料の高いぼったくり商品を買わされるのがオチです。

証券口座を開設する際の疑問

証券口座を開設する際に生じやすい疑問についてお答えします。

非課税口座にかかる費用は?

NISA、つみたてNISA、ジュニアNISAは口座管理費用などはかかりません。購入時の手数料や信託報酬などのみの負担です。

iDeCoは以下のような手数料がかかります。

| 支払い先 | 金額 | 詳細 | |

|---|---|---|---|

| 加入(移管)時手数料 | 国民年金基金連合会 | 2,829円 | 口座を開設する時 に必要な初期費用 |

| 掛金収納時手数料 | 国民年金基金連合会 | 月105円 | 掛金を納める都度 必要な手数料 |

| 管理運用手数料 | 信託銀行 | 月66円 | 管理運用してくれる 機関に支払う固定費 |

| 受取時手数料 | 信託銀行 | 440円 | 引き出し時に必要な 手数料※分割受取な らその都度必要 |

特定口座や一般口座の違いは何ですか?

投資の利益にかかる税金の納税方法が違います。

| 損益計算方法 | 納税方法 | メリット | |

|---|---|---|---|

| 一般口座 | 自分で計算 | 自分で確定申告して納税 | 年間20万円までの利益は 非課税になる |

| 特定口座 (源泉徴収なし) | 証券会社が計算 | 自分で確定申告して納税 (年間取引報告書を転記するだけ) | 年間20万円までの利益は 非課税になる |

| 特定口座 (源泉徴収あり) | 証券会社が計算 | 証券会社が納税してくれる | 年間20万円以内の利益でも 税金は徴収されるが、全て 証券会社が行ってくれて楽 |

※確定申告が面倒だと思う方には特定口座(源泉徴収あり)をおすすめします。

生活防衛資金を確保する

近い将来に使う予定のあるお金は絶対に投資に使ってはいけません。

投資は元本保障ではない為、長期間運用していれば必ず一時的に元本割れを経験します。(※リーマンショックやコロナショックでは一時的に株式は30~50%暴落しました。)そんな時に生活資金などがカツカツであった場合は損を確定させてでも投資商品を売却しなくてはなりません。そんなことにならない為にも生活防衛資金は別口で管理する必要があります。

この他にも、冠婚葬祭費や引っ越し費用、住宅や車の購入費用などの金額の大きい買い物を予定しているのであれば、それも除いておきましょう。

投資を長く続ける為には、投資と現金ポジションの比率をしっかり管理することです。

現金ポジションが少なすぎると下落時に困ることになります。

少額から始める

投資を始めるときは、くれぐれも一気に多額の資金をつぎ込まないようにしてください。

特に「株式投資」は大きく値動きするハイリスク資産の為、買ってすぐに暴落すれば多くの資産を失い、精神的ストレスを感じることになります。「最悪無くなっても良い」と思える金額からスタートすることを強くおすすめします。

少額から始めれば長く投資を続けられる

痛手を負わない金額からスタートすれば精神的に安定する為、長く投資を続けられます。誰にでもできる再現性の高い投資をしようと思うと長期投資であることが前提条件になります。

長く投資と付き合うことで得られるメリットは

といったことが挙げられます。

経験が貯まる

まともな金融教育を受けずに育ってきた日本人は自分の資産が値動きするということに慣れていません。

どういった時に値段が上がるのか、それとも下がるのかということを身を持って体験することで自分のリスク許容度を把握できるようになります。経験を積めば、より積極的にリスクを取るのか、それともリスクを落として安定的な運用をするのかを自身で総合的な判断を下せるようになります。

また色々な投資手法の情報などに触れる機会がある為、選択肢も増えます。

リスクが分散できる

投資を長く続ければリスクは慣らされます。

インデックスファンドつみたて投資であれば高値掴みを避けることができ、高値圏で投資を始めたとしても最終的に値が元に戻るだけでも利益が生み出せます。

高配当株投資でも、長年に渡って配当を受け取り続ければ、たとえその株が値下がりしていたとしても受け取った累計配当額が上回っていてリターンは産み出せている状態が作れます。

高配当株投資は長期で続ければ続けるほど「損益分岐点」が下がります。

上昇局面に立ち会える

投資はキレイな右肩上がりでは推移しません。短期的に大きく値を下げることもあれば大きく上昇することもあります。大きく上昇する局面において相場に居合わせていれば、その値上がりによる大きな利益を手に入れることができます。

例えば次のチャートは優良インデックス「S&P500」の推移です。

コロナショック時には、一時的に直近の高値から30%以上下落しましたがその後大きく反発しました。下落時に耐えられずに売却していたり、下落前に売却して利益確定をしているとその後の大きな利益を手にすることはできません。

相場を読むことは誰にも不可能なため、都合よく上昇相場にのみ居合わせることは不可能です。長期に渡って投資を続けることによってその恩恵を受けるチャンスを増やすことができます。

キラリと光るわずかな瞬間を逃さないためには継続することが重要です。

また高配当株投資であれば、長期に渡って配当を得ることを目的に投資する為、期間が長ければ長いほど「配当益」という恩恵を受け取れます。たとえ株価が上昇しなくともトータルで利益が出せる確率がグッと高まります。

まとめ 正しく始めれば安定的な運用が可能

投資はギャンブルではありません。しっかりとした手順を踏めばある程度安定的な運用が可能になります。

上記で紹介したポイントは全て重要ですが、何が一番重要かと聞かれると

になります。これらの被害に遭わない為にも「最低限の知識」が必要です。

「最低限の知識」を得られるおすすめの書籍を挙げておきます。

投資のことを何も知らないから「1から勉強したい!」という方におすすめの書籍です。お金のことを何も知らなかった著者「大橋弘祐さん」が経済評論家の「山崎元さん」に資産運用の相談をした内容が描かれています。対話形式の書籍のため本嫌いの方でも読み易い書籍となっています。

投資だけでなく、年金や税金、不動産、保険などお金の知識全般を網羅した書籍です。貯める・稼ぐ・増やす・守る・使う、一生お金に困らない「5つの力」が身につく私の大好きな書籍です。イラストや図解がたくさん使われており非常に読み易いのが特徴です。

多くの投資家がバイブルにしている名著です。「ランダム・ウォーク」とは株式の理論の1つで、「株価の動きは予測不可能で、決まった法則性はない」という考え方。 しかし必ずしも勝つ方法は存在しないが負けにくい方法は存在するということを論理だてて解説してくれています。本腰を据えて投資について勉強したい方におすすめしたい書籍です。

分散投資や長期投資の重要性など、投資判断における基本的な考え方が見につく書籍です。投資は明確な勝ち方はないが、「こうすれば負ける」といったことを詳細に解説してくれています。インデックス投資を検討されている方には是非とも目を通していただきたい名著です。

ある程度知識をつけたら少額から始めて経験を積みましょう。「百聞は一見に如かず」ということわざがあるように、いくら知識をつけようと経験に勝るものはないと思います。それは自身の資産額や収入、必要資金、リスク許容度などは人それぞれあるため、自分の心地よい水準は自分で見つけなければなりません。

それを見つける為にも投資をすると決めたら無理のない範囲でなるべく早く始めましょう。