資産形成をする上で真っ先に手をつけるべきことは「生活費を下げる」「支出を最適化する」ことです。

本記事では20代で1000万円の貯金を作った管理人が、お金を貯める上で非常に重要な考え方や実際に私が行った「家計改善案」を紹介致します。

今回紹介する内容を一通り行えば月3万円の支出をカットすることも夢ではありませんので、是非参考にしてください。

「管理の効率化」と「生活満足度を下げずに支出を抑える」というところに注力致しました。

生活費を下げるメリットと効果

生活費を下げるという事に対するメリットを2つに絞って取り上げたいと思います。

必要生活費が少ないと余力が生まれる

例えば以下のような二人がいた場合

であれば同じ100万円を貯金できる状態にも関わらず、後者のほうが圧倒的に有利です。

仮にどちらも20年働いて貯金が2,000万円あった場合で、「病気で急に働けなくなる」「務めている会社を首になる」「務めている会社が倒産する」というトラブルが起こった時に、前者であれば生活費に900万円かかる為、2年2ヶ月程度で貯金は底をつきます。しかし後者の方であれば必要生活費は年間200万円で済む為、何もしなくても10年間は貯金で生活できます。

収入を上げるより支出を減らすほうが効率的

収入を上げるのは仕組み上、支出を下げるより難しいと言えます。

何故なら「働いて稼いだ収入=手取り」にはならないからです。

例えば額面年収500万円のサラリーマンの場合、「社会保険料」と「税金」で約111万円納める必要があり手取りは389万円(手取り率は77.8%)となります。

仮に年収が10万円増えたとしても実質手取りは7万7,000円程度です。しかし、10万円節約すればそのまま10万円分の効果が得られます。

年収500万円の方が、手取りを10万円増やそうと思うと約12万9,000円を稼ぐ必要があります。

また仕組み上、収入が増えれば増えるほど「社会保険料」や「税金」の負担は重くなります。

社会保険料は収入から算出される為、収入が多いほど負担額は大きくなります。

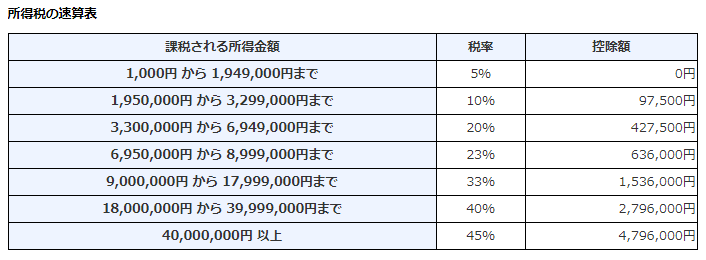

所得税は「累進課税税率」という所得が多い人には税負担を重く、所得の少ない人には税負担を軽くする制度が取り入れられています。年収が上がるにつれ手取り率が下がっていく仕組みとなっており、生活費を下げるほうがより高い効果が得られます。

| 年収 | 手取り (手取り率) | その他内訳 |

| 300万円 | 239万円 (79.7%) | ・社会保険料 43万円 ・所得税 6万円 ・住民税 12万円 |

| 400万円 | 315万円 (78.8%) | ・社会保険料 58万円 ・所得税 9万円 ・住民税 18万円 |

| 500万円 | 389万円 (77.8%) | ・社会保険料 72万円 ・所得税 14万円 ・住民税 25万円 |

| 600万円 | 462万円 (77%) | ・社会保険料 86万円 ・所得税 21万円 ・住民税 31万円 |

| 700万円 | 529万円 (75.6%) | ・社会保険料 101万円 ・所得税 32万円 ・住民税 38万円 |

| 800万円 | 591万円 (73.9%) | ・社会保険料 115万円 ・所得税 48万円 ・住民税 46万円 |

| 900万円 | 652万円 (72.4%) | ・社会保険料 130万円 ・所得税 64万円 ・住民税 54万円 |

| 1,000万円 | 712万円 (71.2%) | ・社会保険料 144万円 ・所得税 82万円 ・住民税 62万円 |

家計管理をデジタル化

自分の資産残高と支出の管理は資産形成を進めていく上で最も重要です。

しかし実際は、自分の現状を把握できている方はそう多くはいません。これは家計簿をつけたり管理するのが「手間で面倒」と思うからではないでしょうか?

以前私は紙の家計簿をつけていた時期がありましたが、中々労力が必要で長続きしませんでした。しかしこれらをデジタル化したことにより無駄がなくなり管理が楽になりました。

見える化することによって、「今まで当たり前のように支払っているものが不要だった」というケースも見つかることもあります。

私が行った管理に対する改善は以下の3点

これをしたことにより格段に管理が楽になりました。

預金口座をネット銀行に切り換え

以前は地銀を使用していた為、銀行に出向き通帳記帳するという無駄な作業を繰り返していました。また、振込を行う際にもATMまで出向く必要がありました。

しかしネット銀行に切り換えた為、管理や振込は基本「ブラウザ」や「アプリ」などのネット環境で管理ができるようになり、わざわざ銀行に出向く必要がなくなりました。

ネット銀行は時間の節約に繋がります。

もちろん管理をシンプルにする為、不要な口座は全て解約いたしました。

また私が使用を始めた「楽天銀行」や「住信SBIネット銀行」は取引件数や資産残高に応じて「ATM手数料」や「振込手数料」が月数回無料になる為、地銀に比べてコストも格段に下がりました。

この他、私は「あおぞら銀行」というネット銀行も使用しています。普通預金金利0.2%と高金利の為、生活防衛資金口座として活用しています。いずれにせよネット銀行はメガバンや地銀より金利が高い水準にある為活用しない手はないでしょう。

ちなみに大手メガバンや地銀の普通預金金利は0.001%であることが多く、1,000万円預けても年間100円の利息です。これでは資産は増えません。

ちなみにおすすめ銀行口座は「楽天銀行」です。高金利でATM・振込手数料も一定回数無料になりやすく証券口座との連携も取れる為、これから資産形成を本格的に始める方にはうってつけの口座と言えます。

基本的に決済はクレジットカード

以前から決済はなるべくクレカで行ってきましたが、現在ではほぼ全ての生活費をクレカ決済しています。

決済記録が残る為、何にいくら使ったかが一目瞭然になります。またポイントも貰える為、使わないと損です。

※年間生活費が300万円の家庭であれば、ポイント還元率1%のカードを使うだけで3万円が手に入るようなものです。

おすすめクレカは「楽天カード」「三井住友カード」です。どちらも

といったメリットがある為、愛用中です。

ちなみにカードはある程度厳選して使用するほうがポイントが貯まりやすく管理も楽です。

私自身は楽天カードをメインで使用していますが、セブン‐イレブン、ファミリーマート、ローソンやマクドナルドの店舗での支払いには三井住友カードを利用しています。理由は通常のポイントに加えて、利用金額200円につき+2%ポイントが還元される為です。

マネーフォワードで家計管理

「マネーフォワードME」という無料アプリがかなり便利で現在愛用しています。※有料版もあります。

最初に「銀行口座」「証券口座」「クレジットカード」「ポイント」「通販サイト」などを登録してマネーフォワードと連携しておきます。

連携している為、入出金や決済を行えばその情報が反映されます。

また、現金にて決済した場合は「手入力」or「カメラでレシートを読み取る」といった方法で情報を取り入れることができます。

※無料版はクレカやポイントなどを含めて10口座まで登録可能で過去1年間分のみの管理が可能ですが、それ以上を管理したい場合は月額500円で制限のないプレミアム会員への登録が必要になります。

「手書きの家計簿」ではない為、間違いも起こりにくく、手間もかかりません。

使った感想としては非常に楽で、家計簿に対する概念が180度変わりました。

有料版もありますが無料版でもある程度機能を備えています。

\詳細確認・ダウンロードはこちらから/

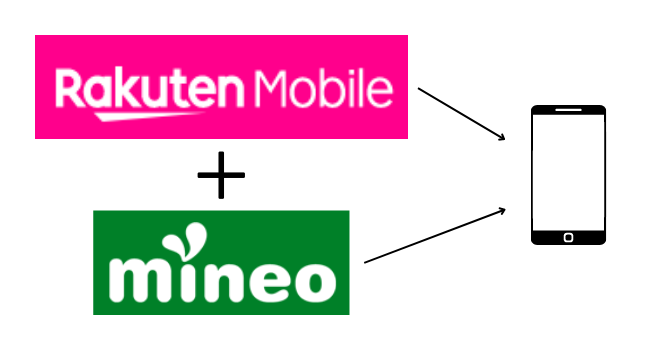

携帯キャリアの見直し「楽天+mineo」

総務省が公表している「家系調査2020年」によると、一人暮らしの通信費(スマホ+インターネット代)の相場は、男性10,800円、女性9,800円です。 自宅にネット環境がなく、スマホだけ契約している人の毎月の通信費は6000円程度です。

私自身2015年頃までは大手キャリアを使用しておりましたが、その後「マイネオ」を使用していました。当時も月2,200円程度と低コストっぷりが目立っていましたが、2021年に「楽天モバイル」の1年間無料に魅力を感じ契約。

そして無料期間終了後は「楽天モバイル+マイネオ」の二刀流にしました。

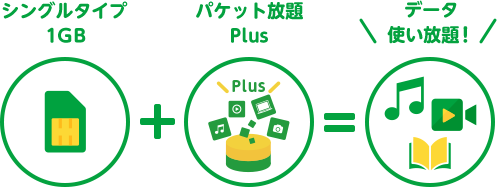

楽天モバイルは1月のデータ通信使用量が1GB以下なら無料で使える優良携帯キャリアです。これにマイネオのデータ通信のみの格安プランを契約することでそれぞれの良いとこ取りができます。

楽天モバイルは端末にあらかじめ組み込まれている本体一体型のSIM(e-SIM)を使用できます。(※eSIMに対応しているスマートフォンが必要)楽天モバイルをe-SIMで契約しておけば楽天のSIMを挿入する必要がなくマイネオのSIMが挿入できる為、1台の端末で2キャリアを使えることになります。

※e-SIM対応端末は公式サイトからご確認ください。

また私は家屋にネット回線も引いていないためパソコン使用時はマイネオをデザリングしています。かかる通信費は携帯代だけなので、平均的な通信費10,800円に比べると月あたり9,535円、年間に直すと11万4,420円の節約になります。

通信費は生活満足度を落とさずに節約できるオススメ項目です。やるかやらないかだけで大きく差はつきます。

\詳細確認・申し込みはこちら/

ただし楽天モバイルは2022年7月より無料プランをなくすと発表がありました。既存の契約者に対しては2022年10月末まで、キャッシュバックやポイント還元などにより実質無料期間を延長するとのことですが、現行の最安プランで今後は対応できなくなりました。

電気ガス代の見直し「関電納得パック」

総務省統計局の家計調査によると、2020年の1人暮らしの電気代平均額は1カ月あたり5,791円、年間で69,492円。ガス代は1カ月あたり2,533円、年間30,396円となります。つまり一人暮らしの平均的な家計では電気・ガス代合計で月平均8,324円、年間99,888円かかっていることになります。

以前は私も全国平均と同様に年間10万円程度かかっていました。これは電力・ガスの自由化が進む中においてそれぞれの供給会社を検討せずにいた為です。

私が行った具体的な対策は、それまで個別で契約を結んでいた「関西電力」と「大阪ガス」を一社にまとめて「関電・なっとくパック」というプランで契約し直しました。詳細はこちら

セットで申し込むことで電気・ガス両方の料金を減らすことができ、「小まめに電気を消す」といったことをしなくても年間約1万5,000円程度の節約ができました。

この他「ENEOSでんき」「楽天でんき」なども検討致しましたが、最終的に支払先も統合できて管理が楽になる「なっとくパック」を選択致しました。こちらもネットで明細が確認できる為、管理が楽です。

電気・ガスの契約先変更を検討したことがない方は検討してみるべきです。

電気・ガスの比較は価格ドットコムから簡単に行えます↓↓

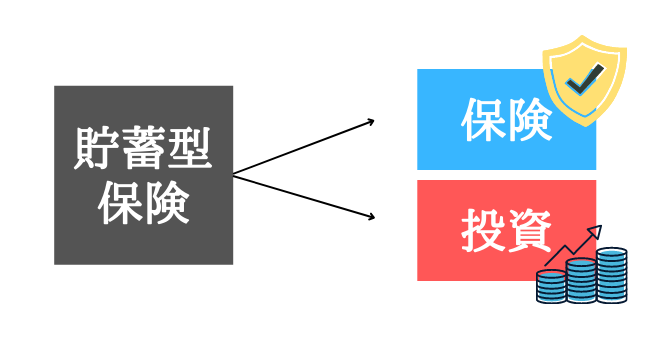

生命保険の見直し「貯蓄型保険を解約」

生命保険文化センターが実施した「生活保障に関する調査」によると、年間払込保険料(個人年金保険の保険料を含む)は男性で平均23.4万円、女性で平均16.8万円とされています。

私自身はこの平均を上回る年間約60万円を支払っていました。それは貯蓄型保険に加入していた為です。

貯蓄型保険は一定期間まで保険料を支払い続ければ、解約した時に支払った元本以上の金額を解約返戻金として受け取れます。従って保険に詳しくない方であれば「保障をしてもらいつつ、将来解約しても元本以上の金額が手に入るからお得」と思い加入するそうです。現に私も同様に加入していました。

しかし、これらの保険は定期保険(掛捨てタイプの保険)に比べて圧倒的に保障が薄く、保険の機能を十分に満たしていると言えません。

運用利回りも超低利回りで、途中解約した場合は元本割れを起こす為、貯蓄型保険には被保険者の負担が重くなる保険と言えます。

ちなみに下記は私が加入していた保険です↓↓

満33歳時点で65歳に払込期間を終える「養老保険」

といった保険でした。

一見、33歳から65歳の「32年間」保険料を払えば30.7%のリターンが得られて儲けが出ると思いますが、32年かけて30.7%のリターンしか得られません。年平均利回りでいうと僅か0.9%です。しかも仮に33歳時点で高度障害になった場合、10万ドルが受け取れますが1月あたりに直すと260.4ドルとなります。月260.4ドルというと日本円で月約3万円です。

保険としての機能なさ過ぎ!

一方この保険を分解して「運用は自分自身で行う」+「掛け捨ての定期保険でもしもの時に備える」といった方法を取るとどうなるか見てみましょう。

私がおすすめする「FWD収入保障保険」は以下のような保険です。

※同じく33歳時点から65歳までの定期設定で算出しています。

毎月10万円が受け取れる保険で、保険が必要になる時期が高齢になるにつれ受け取り総額が減少します。

必要最低限の保障の為、保険料が割安で済みます。

これに全世界の株式に分散投資ができる「VT」というファンドに毎年47万5,000円を32年間積立投資します。「VT」のリターンを年利4%と仮定した場合、65歳時点で以下のようになります。

支払った保険料総額80万4,096円(掛け捨て)を差し引いても1,377万8,879円(+90.7%)の利益となります。しかも保障額も毎月7万円程度手厚くなります。

更に貯蓄型保険の場合、一定期間内に解約すると解約返戻金が元本割れする為、解約しにくいのが現状です。

投資であれば積立をストップすることもできる為、資金繰りが悪化した際にも対応しやすく人生の変化に柔軟に対応しやすくなります。

保険と投資をごちゃまぜにすると無駄なコストが発生する仕組みになります。「投資は投資」「保険は保険」という考え方をするべきだと学び、私自身は「貯蓄型の保険」を解約し、もしもの場合に備え「掛け捨ての定期保険」に加入することにしました。

いくらの保障にするべきかについては、

こういったステップで行えば、シンプルな保険にたどりつけました。

障害年金計算方法については下記の記事をご参照ください↓↓

年金の知識は人生を生きる上でとても重要になります。ここをしっか抑えることで無駄な支出は減ります。

生命保険の正しい考え方については下記の記事で紹介しています↓↓

車の維持費見直し「車両保険解約&結局手放し」

京都市の車の維持費の平均は、自動車ローンを含めなかったとしても年間40.9万円。(※筆者は京都市在住です)

私自身は軽自動車を保有していた為、以下のような費用が固定費としてかかっていました。

※自賠責保険は2年分まとめ払いで19,730円。車検は2年に1回あり、約2万円程度かかっていました。

以上のようにガソリン代やオイル交換費用を除いた固定費のみで年間259,265円かかっていた為、手始めに「駐車場」の見直しと「任意保険」の見直しを行いました。

年間5万4,000円のコストが削減できました。

車両保険について考えたこと

車両保険に関しては「必要ない」と判断致しました。理由としては以下が挙げられます。

車両保険を外した理由は使い勝手が悪い上に割高な点です。

事故を起こして保険金を請求すれば等級が上がり保険料が上がります。車両保険も例外ではなく、しょっちゅう事故をするというなら話は別ですが大半の方は「保険料>保険金」という式が当てはまります。

また仮に全損したとしても車両購入金額が満額返ってくる訳ではありません。車両代は「時価」で判断されるため、現在の価値に割引されます。もちろん「車両全損修理費用特約」をつければ解消できますが、そんなことをすればますます保険料は上がります。

そもそも自分が本当に困る状況とは「人に大怪我を負わせた」「高額物損事故を起こした」など貯金では賄えない賠償責任を負ったときのみだと思います。多少どこかをぶつけたなど軽度の破損の場合に「修理代を払えなくて困る」なんてことはありません。

上記の理由から「車両保険は不要」という結論に至りました。

保険は「本当に起こったら困ること」にだけ賭けるべきものと判断致しました。

生活環境が変わり結局手放した

その後、生活を共にするパートナーができた為、「車は1台あれば十分だよね」ということでお互い持っていた車のうち私の車を手放しました。

私自身スノーボードが趣味の為、上記の固定費以外に

で約30万円ほど、固定費込みでいうと年間50万円程度かかっていたため、手放した効果は大きいです。

※もちろん今はパートナーの車を使用させていただき、維持費は折半しています。

自賠責保険の豆知識

この他、豆知識としては自賠責保険の契約期間を長期にすれば節約できます。

| 37ヶ月 | 36ヶ月 | 25ヶ月 | 24ヶ月 | 13ヶ月 | 12ヶ月 |

|---|---|---|---|---|---|

| 27,770円 | 27,180円 | 20,610円 | 20,010円 | 13,310円 | 12,700円 |

| 37ヶ月 | 36ヶ月 | 25ヶ月 | 24ヶ月 | 13ヶ月 | 12ヶ月 |

|---|---|---|---|---|---|

| 27,330円 | 26,760円 | 20,310円 | 19,730円 | 13,150円 | 12,550円 |

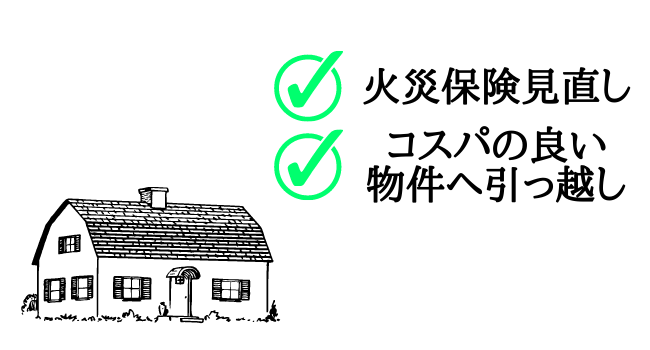

住宅費の見直し「火災保険変更&引越」

こちらもパートナーと共同生活を行う為、間取りの広い賃貸へ引っ越しました。

新居のほうが間取りが広い為、当然家賃は上がりますが折半の為個人負担は37,000円で済みます。毎月の固定費が9,000円、年間10万8,000円の節約ができるようになりました。

もちろん賃貸業者や引っ越し業者のぼったくりに合わないよう、引っ越しはセルフで行い、物件選びは「両学長」の動画を参考にさせていただきました。

火災保険についても以前契約していたものは補償の割に保険料は年間1万5,000円とかなり割高だった為、チューリッヒ少額短期保険「ミニケア賃貸保険」に加入し直しました。

通常賃貸契約をする際に火災保険への加入の義務はありますが、保険会社を指定される筋合いはありません。賃貸業者が案内してくる保険は大抵「業者間での紹介料が発生している」割高保険になります。従って自分で探して入る保険のほうがコスパの良い保険になるのは間違いないです。

私が「ミニケア賃貸保険」に加入した理由は次の通り。

価格帯の割に保障が手厚いのでかなり良心的な保険だと感じています。前述した賃貸業者からすすめられた保険と11,390円の差があります。

ただし借家人賠償に関しては「破損・汚損」に対応していない為、壁紙を破いたりフローリングを割ったりした場合は実費で修繕しないといけないので注意。

この他、損保ジャパンの「THE 家財の保険ベーシックⅠ型」という保険も検討していました。こちらは「破損・汚損」にも対応している保険なのでお子さんがおられる家庭であれば重宝すると思います。

持家の場合は「ローンの借り換え」でかなりの節約効果が期待できる

持家の方の場合、住宅ローンの借り換えを検討してみても良いと思います。普通に数十万以上変わることは珍しくないです。

おすすめ方法は住宅ローンシミュレーションサイト「モゲチェック」を使って比較することです。

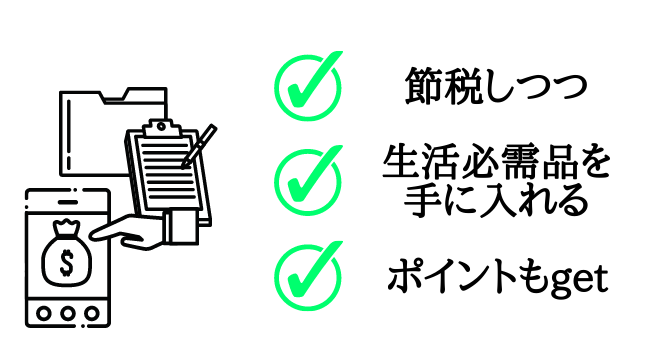

楽天ふるさと納税で生活必需品を入手

ダンボ家計ではふるさと納税で「生活必需品」を購入しています。

従って生活コストは一般家庭より低い水準となります。

ふるさと納税とは?

ふるさと納税は自身の好きな自治体に寄附することで、税金の負担が軽減されつつ、寄附した自治体から寄附金の3割相当の「返礼品」が貰える制度です。

自身が寄附した合計金額から2,000円を除いた額が

お得な制度です。※複数の自治体に寄附しても自己負担額は2,000円で済みます。

税金を先払いするから「2,000円で返礼品をたくさん下さい。」という制度です。

よく肉や高級フルーツを注文される方がいますが、私自身は米やトイレットペーパーなどの「生活必需品」を注文することが多いです。理由としては

などが挙げられます。

贅沢品に使うこと自体は悪くはありませんが、私自身は生活コストを抑えるほうが優先順位は高いです。

贅沢品が欲しければ生活コストを抑えたお金で買えばよいという考え方です。

私が利用するふるさと納税サイトは「楽天ふるさと納税」です。

メリットはたくさんありますが、一番の理由は楽天ポイントが貯まりやすい点です。特に以下のようなポイントUPイベントはふるさと納税対応の為、他のふるさと納税サイトに比べて有利になります。

これらのイベントを駆使すれば自己負担分の2,000円すらポイントでペイできる可能性があります。

まとめ 生活満足度を下げない節約をした

結局要約すると私が行ったことは

ということになります。

特に「住居費」「車の保有コスト」「保険代」「通信費」などは金額が大きい為、見直す価値は十分あると思います。また「ふるさと納税」を使ったことがない方はかなり損をしています。今からでもしっかり有効活用しましょう。

これらに加え、お金に関する「考え方」や「価値観」を見直せば誰でも月3万円は支出を最適化できるはずです。下記の記事は私がお金を使うときに注意するポイントをまとめてあります↓↓

こういった節約を含め、これから資産形成を本格的に行いたい方には下記の書籍がおすすめです↓↓

お金に対する知識を網羅的にまとめてあり、金融知識「0」だった私でも楽しく読めました。個人的な所感としては電子書籍より紙ベースのほうが読み易くオススメです。

スーパーをはしごして安い食材を探し回るといった手法は自分の時間を犠牲にする為、おすすめしません。それよりもまずは根本部分を解決することでより良い生活を築けると思います。

この記事がみなさんの資産形成に役立てれば幸いです。