最近iDeCoてよく聞くけど何だろう?

僕もやった方がいいのかな?

iDeCoは年金作りを手助けしてくれる制度だよ。

でもデメリットもあるからそれを踏まえた上で始めるか考えようね。

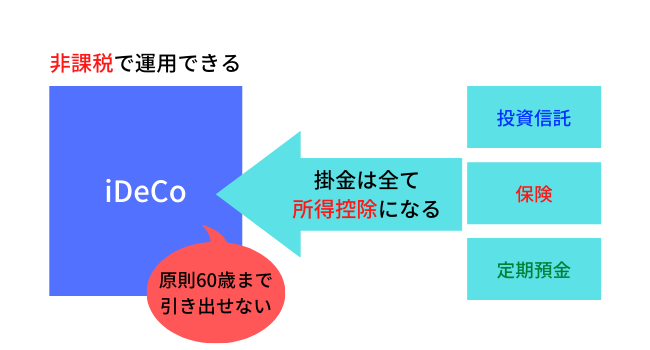

iDeCoとは個人年金作りを支援する制度

iDeCoとは老後資金を運用する為の口座で、運用利益が非課税になる口座です。

iDeCo自体はあくまでも箱であって商品ではありません。

つまりiDeCoで運用する商品を自分で決める必要があります。

iDeCoで運用できる商品

元本確保型は「定期預金」と「保険」になります。

しかし、非課税のメリットを受けるという点では元本確保型はオススメできません。理由は後述しますが、長期視点での積立を考えているなら投資信託にするべきでしょう。

iDeCoのメリットは節税効果

iDeCoのメリットは節税になる点です。

利益が非課税になる

例えば掛金300万円を15年間積み立て運用し、600万円にできた場合の利益は300万円になります。

投資で得た利益には約20%の税金がかかる為、このケースだと約60万円の税金がかかり、手取りは約240万円になります。

iDeCoの場合、利益である300万円が非課税になり利益全てが手取りになります。

つまり、利益が出せる商品に投資することでiDeCoのメリットが得られます。

投資にかかる税金についてはこちらを参考にしてください↓↓

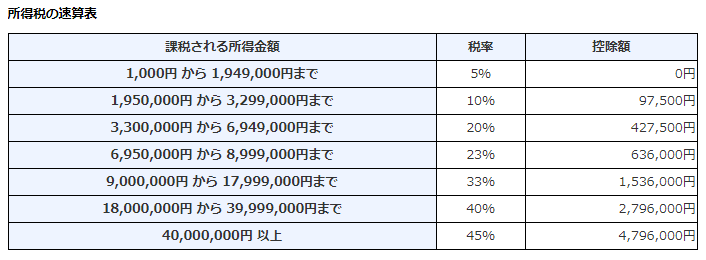

掛金全額が所得控除になる

例えば毎月2万円(年間24万円)をiDeCoに積み立てた場合、この掛金24万円が全額所得控除になり税負担が減ります。

年間所得が500万円の場合、所得税税率が20%なので約4.8万円の節税になります。

仮に15年間積み立てた場合、約72万円の節税になります。

これはNISAやつみたてNISAにはないiDeCo独自のメリットです。

また、掛金には限度があり、これは企業型確定拠出年金(DC)や企業型確定給付年金(DB)の加入の有無によって変わります。

| iDeCo | |

| 掛金拠出限度 | ・自営業者等 ⇒68,000円/月 ・DCもDBも実施なしの場合 ・専業主婦等3号被保険者の場合 ⇒23,000円/月 ・DCを実施中の場合 ⇒20,000円/月 ・DBを実施中の場合 ・公務員の場合 ⇒12,000円/月 |

「所得」「控除」についてはこちらの記事で解説しています↓↓

私がiDeCoを利用しない理由

そんな非課税メリットを受けられるiDeCoですがデメリットもあります。これが「私がiDeCoを利用しない理由」でもあります。

資金用途が老後資金に限定される

iDeCo最大のデメリットと言っていいのが60歳まで引き出せない資金拘束です。

iDeCo自体が年金制度なので資金の引き出しが60歳以降になり、用途が老後資金に限定されます。

私自身、既に老後資金は確保できている為「iDeCo」にあまり旨味は感じません。

現在は日々のキャッシュフローを増やす投資に注力しています。

口座利用手数料がかかる

iDeCoの場合、商品の運用手数料だけではなく口座利用手数料がかかります。

| 支払い先 | 金額 | 詳細 | |

|---|---|---|---|

| 加入(移管)時手数料 | 国民年金基金連合会 | 2,829円 | 口座を開設する時 に必要な初期費用 |

| 掛金収納時手数料 | 国民年金基金連合会 | 月105円 | 掛金を納める都度 必要な手数料 |

| 管理運用手数料 | 信託銀行 | 月66円 | 管理運用してくれる 機関に支払う固定費 |

| 受取時手数料 | 信託銀行 | 440円 | 引き出し時に必要な 手数料※分割受取な らその都度必要 |

| 還付手数料 | 国民年金基金連合会 + 運営機関分 | 1,048円 + 運営機関分 | 国民年金の未納月が 判明した場合など、 掛金を加入者に返す 際に必要な手数料 |

口座開設時に2,829円と毎月積立なら掛金収納時手数料(105円)と管理運用手数料(66円)の計171円が毎月必要になります。

つまり年間2,052円(171円×12ヶ月)以上の収支が出せない商品だと赤字になります。

NISAやつみたてNISAはこのような手数料はかかりません。

ちなみに私がオススメする証券口座のiDeCoの手数料は下記よりチェックしてください↓↓

受取時に税金がかかる可能性がある

前述した通り、掛金を投入する際にその掛金は全て控除になります。

しかし、受取時にはその金額は所得勘定され税金がかかります。

なんでー!?

そんなん税金先送りしてるだけですやん

私も最初そう思いました。

後述しますが受取時にも控除がある為、賢く受け取れば所得税は最少化できます。

損しない上手な受取方法

受取時の税負担を軽減する方法は次の通り。

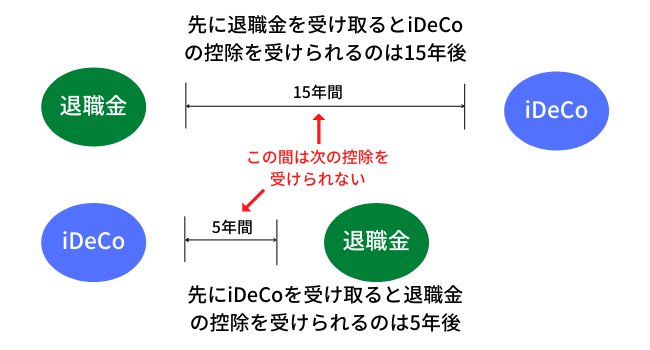

ある程度まとまった額を引き出す場合は職場への勤続年数に応じて以下のように退職所得控除が使えます。※条件を達成すれば退職金とiDeCoの両方で控除が使えます。

退職所得控除についてはこちら

この控除を両方上手く活用すれば税金がかからず受け取ることができます。

例えば、iDeCoにて2,000万円の資金を準備できており、会社に20年務め、公的年金受給額が80万円の場合

こんな受け取り方ができれば税金は一切かかりません。

実際には年間110万円での生活は厳しいと思われる為、税金が全くかからない受取方は難しいです。

※注意点(条件)としては勤務先の退職金とiDeCoの一時金の受取時期は感覚を空けないと控除が認められません。先に受け取るのが勤務先の退職金である場合は15年経過しないとiDeCoの退職所得控除は使えません。反対にiDeCoを先に受け取った場合は5年経過しないと退職金の退職所得控除が使えません。

iDeCoが必要になるケース

iDeCoが必要になる(メリットがデメリットを上回る)ケースは次の通り。

老後資金の準備がしたい場合

近い将来に使う資金が準備できていて、尚且つ老後資金を準備したい方には間違いなくiDeCoは味方になってくれます。

掛金の限度額は人によって違いますが、掛金全てが所得控除になり、運用益が非課税になる訳ですから運用目的が老後資金作りであればその節税メリットは計り知れません。

運用商品も自身で選ぶことができ、オリジナル年金を作る楽しさもあるでしょう。

運用商品の1つである投資信託についてはこちらを参考にしてください↓↓

老後資金の準備方法は下記の記事を参考にしてください↓↓

そもそも年金制度を大まかに知りたいという方は下記の記事を参考にしてください↓↓

保険、保障を手厚くしたい場合

iDeCoは年金制度の一部でもある為、

として受け取ることが可能です。

本人が亡くなった場合は遺族に支払われ、障害状態になれば障害年金として受取れます。

この場合は60歳になるのを待たずして資金を引き出せます。

つまり、保険の一部としても機能してくれるということです。

とはいえ「遺族基礎年金」や「障害基礎年金」といった公的年金とは違って運用金額のみしか受け取れない為、保険替わりに運用するにはあまりにハイリスクです。

保険は保険で掛け捨ての保険に加入することをオススメします。

仮に長年程積み立てて資産が高額になった場合、iDeCoが保険として機能する可能性も有る為、そこで民間保険を解約するという手段を考えてみても良いかもしれません。

まとめ

iDeCoは年金作り支援に特化した非課税口座です。必要か不要かはその人の目的や考え方次第です。

またiDeCoを利用する場合、受け取り方に注意しましょう。具体的には税金がなるべくかからないよう次の控除を活用する。

以上を踏まえた上でiDeCoが自分に必要かどうかを判断してください。

iDeCoは開設する金融機関によって取り扱い商品や手数料が変わります。私が開設をするなら SBI証券 にて申し込みます。理由は以下の通りです。

\現在キャンペーンも実施中!詳細確認はこちらから/

SBI証券 iDeCo

資産形成は長期で行うほど有利になる為、少額からでも早期に始めることをオススメします。

SBI証券以外であれば楽天証券やマネックス証券もおすすめです。

またiDeCo以外では「NISA」という非課税制度もあります。こちらは資金拘束がなく多目的に資産形成に使える非課税口座のためこれから投資を始める方はまずこちらから開設することをおすすめします。