株式投資をしたいけど、何を買えばいいのか判断できない方は多いのではないでしょうか?

株式投資は色々な企業の財務や業績を確認しながら株を買って運用するものですが、

いや、そんなのわからんし…

時間かかりそう…

財務なんてどうでもいいし、あ~もうサヨナラ…

こう考えて株式投資を始められない方に朗報です。

投資初心者の方にもオススメの商品があります。

それが“インデックス連動型の投資信託”です。(※インデックスファンドと呼ばれています)

インデックスファンドを一言で言うと

「初心者なのに低コストでプロ並の運用実績が残せる」

そんな投資商品です。

今回はそんな優秀な投資手法であるインデックスファンドと「投資信託の仕組み」について解説致します。

投資信託の概要

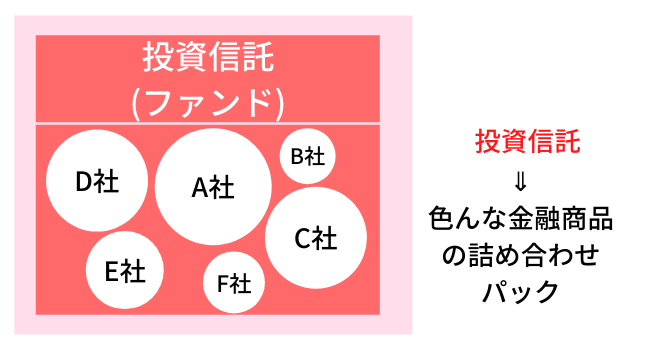

投資信託は別名ファンドとも言われています。

簡単に言えば株式や債券などの市場に出回っている金融商品の詰め合わせパックです。

主な金融商品としては以下が挙げられます。

企業が発行する有価証券の一つです。

購入することで企業のオーナーの一人になり、業績が上がれば人気が出て株価も上がります。また、配当を出してくれる企業もあり、保有しているだけで利益を生む場合もあります。

簡単に言えば借金のことです。

国が発行するモノは国債、地方自治体が発行するモノが地方債、企業が発行するモノを社債と呼びます。

借金なので元本保障で満期日に利子を得られる仕組みです。ただし、上場しているモノ自由に売買できる為、株価ほどではありませんが価格が多少上下します。

不動産物件のことです。

不動産物件を購入して第三者に貸して賃料を得る手法が一般的です。最終的に売却した価格と得た賃料が購入価格を上回っていれば収支が出ます。

また、値上がりしそうな物件を購入して、値上がりした時に売却するという方法もあります。

住宅、オフィス、テナント、商業施設など多岐に渡って需要があり、モノによって収益の幅が大きく違うのが特徴です。

これをファンド化したモノを「REIT」と呼び、株式などと共に金融市場に出回ります。

金、プラチナ、原油などの現物商品のことです。

現在、インフレが進む世の中においてはお金の価値が下がる為、相対的にコモディティの価格が上がります。

特に金はその希少価値の高さから人気の現物資産です。これらはモノである為、価値が0になることはありません。

実は預貯金も投資と言えます。

銀行に預けて利子を得ます。とはいえ多くの銀行が普通預金利息0.001%とほぼ全く増えない資産と言えます。

特徴は元本保障ですが、現在毎年2%のインフレを目指している日本においては預貯金のみの資産運用は死活問題になりかねません。

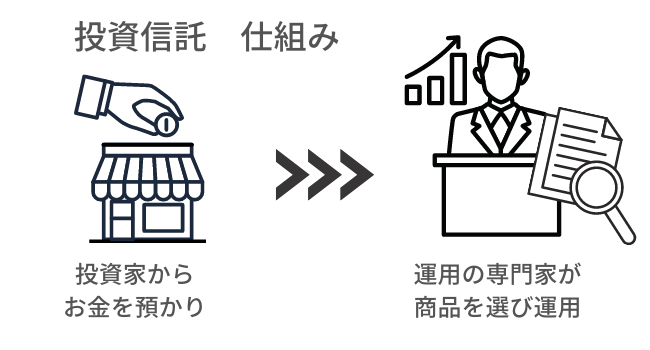

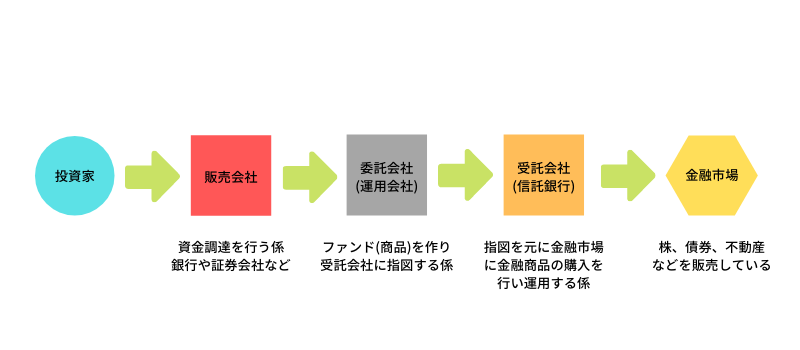

投資信託の仕組み

投資信託は投資家から集めた資金を運用の専門家が「株式」「債券」「不動産」などに投資運用し、得た利益を投資家に還元するという金融商品です。

具体的な仕組みとしては投資家から集めた資金を

の3機関が役割を分担し、運用されています。

この3機関を経由することで不正を予防していることになります。

投資信託にかかるコスト

投資信託を購入し運用するにあたって手数料がかかります。

購入時手数料=販売会社に支払う手数料。申込価格の数%かかるものから0円(ノーロード)のものがあります。

信託報酬(運用管理費用)=投資信託の財産の中から数%間接的に支払われます。これは上記3機関(販売会社、運用会社、信託銀行)に分配されます。

監査報酬=投資信託は原則決算ごとに監査法人などから監査を受ける必要があり、その監査費用。

売買委託手数料=投資信託が投資する株式などを売買する際に発生する費用。

信託財産留保額=投資信託を購入or解約する際、手数料とは別に徴収される費用。差し引かれるものとそうでないものがある。

主な手数料としては 購入時手数料 と 信託報酬 が挙げられ、手数料の中でも大きな比率を占めます。また、その他の手数料は隠れコストとも呼ばれています。

手数料はファンドや購入先によって異なります。

購入時手数料と信託報酬などが高いと利益を計上しても手数料に相殺される恐れがあります。

優良なファンドには購入時手数料無料(ノーロード)の商品や、信託報酬が0.1%程度のものもあります。

投資先や商品選びはもちろんですが同じ運用成績になるモノであれば手数料を抑えることが重要になってきます。

例えばぼったくり商品を100万円分購入した場合

これだと購入時に100万円以外から32,400円がかかり、ファンド内から21,600円が引かれ初年度に合計54,000円がかかります。

ちなみにこれは過去に私自身が銀行から購入していた商品の一例です。

ぼったくり商品多数の為、銀行には近づかないことです。

仮に優良ファンドのeMAXIS Slim全世界株式インデックスファンドを100万円分購入した場合

年間コストは1,144円(※隠れコストを加味しても1,500円程度)と、その優良ファンドっぷりがわかります。

投資信託のメリット&デメリット

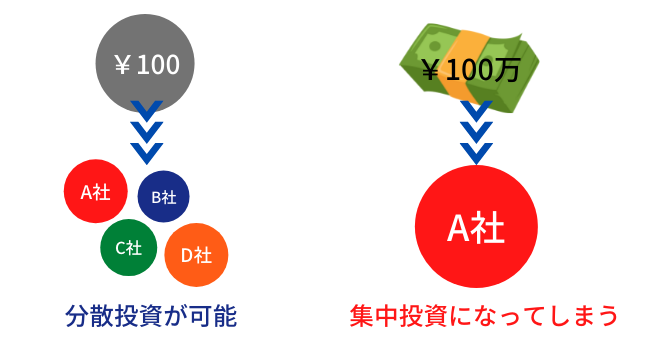

少額分散投資が可能

最大のメリットは少額から分散投資ができる点です。

例えばソニーグループの株(※2021年11月現在 1株1万3千円)を購入しようと思えば100株単位での購入になる為

130万円とか無理ーーー

となりますよね。

しかし、投資信託であれば100円から投資することができ、その中で色んな企業に分散投資できます。

プロが運用する為 手間不要

個別に株を買うとなると企業の財務状況や株価の推移などの確認や、一つ一つ購入する手間がかかったりします。

投資信託であれば、購入さえしてしまえば、あとは運用のプロが運用してくれる為、基本的に手間がかかりません。

色々な地域や資産に投資が可能

個別に投資商品となるとある程度投資できる地域や資産は限られます。

しかし、投資信託であれば「全世界株式ファンド」や「株、債券、不動産」をミックスした商品などもある為、広範囲に渡って投資が可能になります。

信託報酬などのコストがかかる

デメリットとしては信託報酬などのコストがかかる点です。

個別に株式を購入すれば、購入時手数料がかかるだけですが、投資信託の場合は運用会社に運用の手間が発生する為コストがかかります。

信託報酬の相場は0.5%を超えれば高いと思ってよいでしょう。

運用コストが高いと、そのコストに見合った成果を出してくれるかの見極めが必要です。

インデックスファンドの概要と魅力

インデックスとは特定の市場の「指数」のこと

よくニュースで「今日の日経平均株価は〇〇…」とやってますよね。

これは「東証一部」という市場で売られている日本を代表する会社(225社)の平均株価のことです。

そしてこれが指数であり市場平均とも呼ばれます。

- 【日経平均株価】=東証一部上場企業225社の平均株価

- 【TOPIX】=東証一部上場企業の時価総額加重平均ポイント

- 【S&P500】=米国を代表する企業500社の時価総額加重平均ポイント

- 【NYダウ(ダウ平均)】=米国を代表する企業30社の平均株価

※時価総額とは株価×発行数のことで企業の価値を表します。

インデックスファンドは指数に連動

インデックス運用(別名パッシブ運用とも言う)は指数に連動した商品を購入して運用することです。

購入した商品の指数が3%上昇すれば資産も3%増え、1%下降すれば資産も1%減ることになります。

つまり、市場の平均点を狙う投資手法です。

例えば、投資しようとしているインデックスが時価総額で組み入れ比率を決定している場合以下のようになります↓↓

※時価総額(企業の価値)=発行株数×株価

4社の平均時価総額は1,000億円÷4社で250億円。

この指数に連動させようとした場合、以下の割合で株式を購入します。

例えばC社の株価だけが2倍になれば時価総額400億円となります。

すると4社の時価総額平均は1,200億円÷4社で300億円となります。

つまり時価総額平均が250億円→300億円と約20%UPし、購入したインデックスファンドも20%値上がりするということです。

アクティブ運用との違い

投資信託にはインデックス連動型とそうでないモノがあります。

これをアクティブ運用といいます。

アクティブ運用はインデックス以上(平均点以上)の投資成果を目指す手法です。

しかし実際にはインデックス運用を上回る成果を残せるアクティブ運用商品は3割に満たないといいます。

さらに過去50年間でインデックスを年利2%以上で上回った商品は全体の2%しかありませんでした。

また、インデックス連動商品の運用は機械的に購入することができる為、運用会社の手間がかからず低コストであることが多いです。

反対にアクティブ運用は指数に勝つ為、プロが頭を悩ませ、過去の実績確認や未来を予測し購入する為、どうしても手間がかかり高コストになりがちです。

※自身で株などの投資商品を個別に買って運用することもアクティブ運用の一つです。

インデックスファンドの優位性についてはこちらの書籍が参考になります↓↓

「何故インデックスファンドに勝てるアクティブファンドが少ないのか」を解説してくれている多くの投資家のバイブルの1つです。

インデックス運用のメリット

まとめるとインデックス運用のメリットは次の通り

学校で例えると、インデックス運用は公立高校。

低コストで世の中の平均的な学力を身につけるのを目的としていますが、対するアクティブ運用は私立高校。

高コストで平均以上の学力を身につけるのを目的としています。

しかしもし、私立高校で平均以上の学力になる可能性が3割以下だとしましょう。

それぞれの私立高校の良し悪しが把握できていなければ、きっと多くの方は私立高校を敬遠することになるでしょう。

アクティブ運用が悪いとは思いませんが、アクティブ運用を選択する場合は目利きが必要ということです。

目利きの必要のないインデックス投資は初心者から上級者まで全ての人にオススメできます。

オススメのインデックスファンド

オススメのインデックスとしては以下が挙げられます。

これらに連動を目指すファンドであればそう大きく外すことはないと考えられます。

| ファンド名 | 信託報酬 | 特記事項 |

|---|---|---|

| eMAXIS Slim 全世界株式(オールカントリー) | 0.1144% | |

| 楽天 全世界株式インデックスファンド「楽天VT」 | 0.212% | |

| SBI.V 全世界株式インデックスファンド | 0.1338% | ※SBI証券でのみ販売 |

| eMAXIS Slim 先進国株式インデックス | 0.1023% | |

| 楽天 全米株式インデックスファンド「楽天VTI」 | 0.162% | |

| SBI.V 全米株式インデックスファンド | 0.0938% | ※SBI証券でのみ販売 |

| eMAXIS Slim米国株式(S&P500) | 0.0968% | |

| SBI.V.S&P500インデックスファンド | 0.0938% | ※SBI証券でのみ販売 |

上記のファンドはいずれも低コストで分散が効いており、初心者から上級者全ての方にオススメです。

また初心者にオススメの積立方法「ドルコスト平均法」についてはこちらをご覧ください。

上記のファンドを購入できる優良証券口座については下記の記事で詳しく解説しています↓↓

米国株ファンドをおすすめする理由については下記の記事をご参照ください↓↓

まとめ

投資というと「リスクがすごくある」というイメージを持ちがちですが、投資信託を使うことによって分散投資ができ、低リスクで運用できます。

またインデックス連動商品を運用することによって平均的な運用が可能になる為、経済が進歩すると信じる方であれば投資はするべきです。

とはいえ、知らない世界に飛び込む訳ですから不安は少なくはないでしょう。最初は少額からスタートすることをオススメします。やっていく内に相場感や自身のリスクの取り方が身についていくでしょう。

投資未経験で「投資を一から学びたい!!」そんな方にはこちらの書籍がオススメです↓↓

投資への考え方を対話形式で解りやすく解説してくれていて非常に参考になります。

※本記事は特定の銘柄やファンドを推奨している訳ではありません。あくまでも投資は自己責任で行ってください。