インデックスファンドつみたて投資を始めたけど、

投資期間終了後はどうしたらいいの?

こういった疑問をお持ちの方は多いのではないでしょうか。

一括で投資していた商品を売却したり、自身の思いのままに資産を取り崩していけばすぐに資産は枯渇します。

もちろん死ぬときにお金はいくら持っていても意味はありませんが「いつ死ぬかわからない」というリスクを背負っている以上、なるべく資産が枯渇するリスクを減らしたいと思うのが人間の性です。

今回は「資産が枯渇しない」どころか「資産が増える」そんな可能性を秘めた取り崩し方法を紹介します。

結論としては、優良インデックスファンドや債券で築いた資産を「定額4%or定率4%」で受け取り(取り崩し)すれば30年後に資産が残っている確率は96%になるというものです。

好き勝手に取り崩した未来

仮に老後資金として2,000万円を築いた場合のシミュレーションを見てみましょう。

毎年1.5%のインフレが進んだ場合、25年後に物価は約1.45倍になります。

つまり現在の生活費が20万円の方は、25年後に約29万円必要になります。

厚生労働省のデータによると厚生年金加入者の平均受給額は 14.6万円/月 だそうです。

このケースに当てはめ、年金以外で毎月約15万円(毎年180万円)を捻出する必要があると考えたシミュレーションをしてみました。

年金についてはこちらを参考にしてください↓↓

| パターン① 一括取り崩し後 毎年180万円 使った場合 | パターン② 毎年180万円 取り崩した場合 の資産推移 | |

| 1年目 | 1,820万円 | 1,820万円 |

| 2年目 | 1,640万円 | 1,740万円 |

| 3年目 | 1,460万円 | 1,656万円 |

| 4年目 | 1,280万円 | 1,567万円 |

| 5年目 | 1,100万円 | 1,473万円 |

| 6年目 | 920万円 | 1,374万円 |

| 7年目 | 740万円 | 1,270万円 |

| 8年目 | 560万円 | 1,159万円 |

| 9年目 | 380万円 | 1,043万円 |

| 10年目 | 200万円 | 921万円 |

| 11年目 | 20万円 | 791万円 |

| 12年目 | 0円 | 655万円 |

| 13年目 | 511万円 | |

| 14年目 | 359万円 | |

| 15年目 | 199万円 | |

| 16年目 | 30万円 | |

| 17年目 | 0円 |

パターン①: 資産を一括売却し現金化⇒貯金から毎年180万円を取り崩した場合のシミュレーション

金融資産は「0」となる為

という表現になります。

この場合、資産は12年で枯渇します。

パターン②:毎年180万円ずつ取り崩して残りは年利5.5%で運用した場合のシミュレーション

運用しながら取り崩している為、資産の寿命は17年に伸びます。

とはいえ「人生100年時代」の現在においては少々不安ですよね。

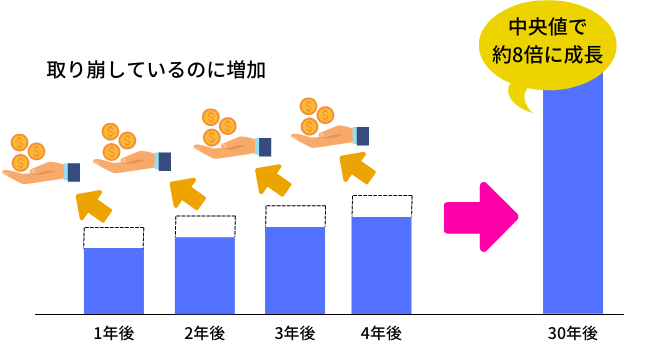

4%ルールとは「トリニティ・スタディ」を根拠とした資産の取り崩し戦略のこと

トリニティ・スタディとは1998年にアメリカのトリニティ大学の教授3名から発表された論文のこと。

対象期間は1926~1995年で以下のような研究結果が出ました。

のポートフォリオから毎年4%ずつ取り崩していった場合

といった結果になっており、しかも資産は30年後に約8倍に成長している。

取り崩してるのに増えるの!?

しかもこれは暴落相場も経験した中央値のシナリオです。

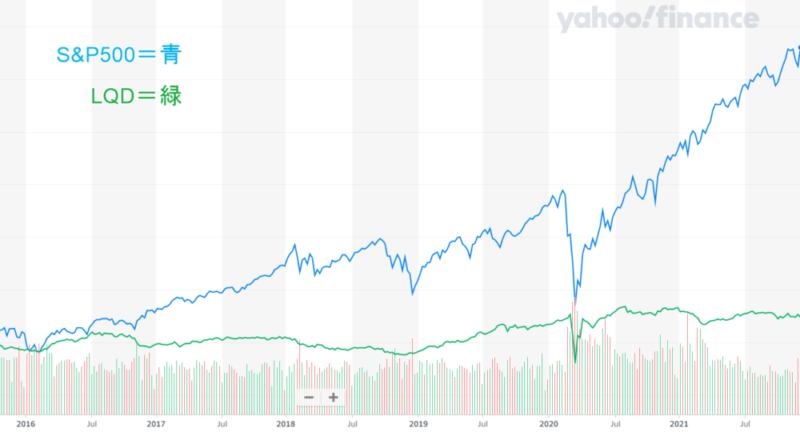

対象の投資先

株式50:50債券の中身は下記の通りです。

S&P500連動ファンドは現在の「VOO」「IVV」「SPY」相当のモノです。

米国優良社債ファンドは「LQD」相当のモノです。

株式のリターンで資産を増やし、債券の安定感で暴落に備えるといったポートフォリオです。

S&P500については下記の記事で紹介しています↓↓

投資先(アセット)比率を変更した場合

上記は「株式50:50債券」という比率で紹介致しましたが、比率を変更した場合どうなるのかというデータも存在します。

トータルリターンの高い株式の比率が高いほど資産が残っている確率が上がります。

とはいえ暴落時に備える意味では債券のディフェンス力はマストです。

どちらに比重を置くかはその人の価値観や置かれた状況次第で変わります。

とにかくバランスが大事

資産別リスクについてはこちらを参考にしてください↓↓

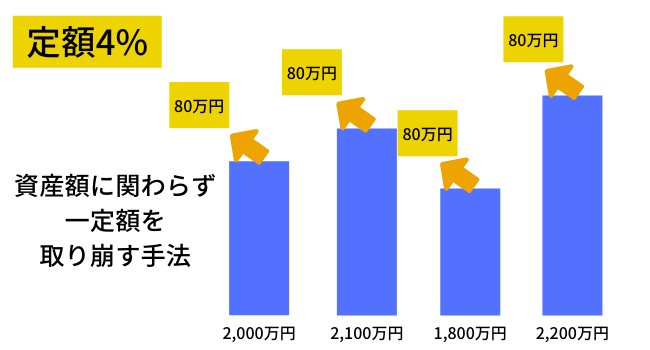

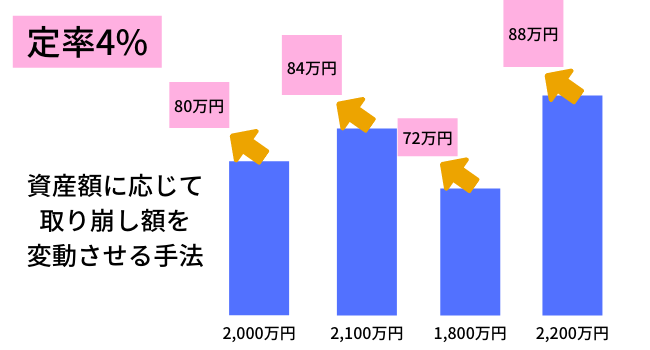

定額4%と定率4%の違い

定額4%=初年度の4%相当額を毎年取り崩す手法

定率4%=毎年残っている資産の4%を取り崩す手法

取り崩しを4%に抑える理由

長期で見た場合「株式50:50債券」のポートフォリオは年利5.5%が見込めます。

えー、じゃあ5.5%で取り崩せばいいじゃん…

世の中インフレするからそういう訳にはいかんのや~…

4%ルールには1.5%のインフレ率が考慮されています。

5.5%-1.5%=4% となり「4%」という数字が生まれました。

4%ルールが必要なケース

こういった安定志向の方は4%ルールを上手く活用するべき人です。

一つも当てハマらない方であれば4%ルールを使う意味はありません。

もっと自由に使うべきです。

私が4%ルールについて思うこと

過去のデータ上、30年後に資産が残っている確率は96%ではあるが、逆に考えれば枯渇する可能性が4%あるということに繋がります。暴落相場が長引けばその4%になることも考えられます。

そしてあくまでも過去のデータの為、参考にはするが盲信はしません。未来にそのデータがキッチリ収まるとは限らないからです。

そしてあくまでも米国で誕生した手法の為、日本に当てハマるか不確定なところも気になります。ドル円の為替リスクもあれば法制も違う為、前提条件は大きく異なります。

以上のことを踏まえて、4%ルールをベースに考えるが

といったことを念頭に置くことが重要と考えます。

最後に

「4%ルール」をベースに考えた場合、冒頭で述べた2,000万円の元本に対する4%相当額は「80万円」となります。

公的年金額次第で80万円では生活資金が不足する可能性もあります。

そういったケースも想定して

こういったことをコツコツとしていくことが重要になると私は考えています。

これらに関しては私の体験を交えたこちらの記事を参考にしてください↓↓

またもっと株式投資のことが知りたい場合、下記の書籍がオススメです↓↓

資産形成は総合力で勝負するものであって投資が全てではありません。

しかし投資を始めると決めたらなるべく早く始めましょう。時間をかけることでリスクは分散でき、大きなリターンを得られる可能性が広がります↓↓