投資を始めるにあたってよく耳にするのが「NISA」ではないでしょうか?

「NISA」とは簡単に言うと投資で得た利益に対して税金がかからない非課税口座のことです。商品でははく、あくまでも商品を詰め込める箱・枠のことです。

「NISA」は現在成人されている方が使えるのは「一般NISA」と「つみたてNISA」の2つがあります。1人につきどちらか1つしか開設できないため悩む方は多くおられます。

この記事では「一般NISA」と「つみたてNISA」の概要やメリットデメリットを解説いたします。正しく投資を始めるために是非理解しておきましょう。

この記事の結論

投資期間を15年以上で考えていて、投資する商品を投資信託で考えている方はつみたてNISAがおすすめ。

株やETF、REITなどに中短期投資をしたいなら一般NISAがおすすめ。

NISAとは投資利益を非課税にしてくれる口座のこと

通常投資で得た利益に対して20.315%の税金がかかります。

しかし「NISA」であれば利益に対して税金がかかりません。

通常であれば利益の50万円に対して約20%の税金がかかる。

NISAであれば利益の50万円に対して税金がかからない。

非課税口座は「一般NISA」と「つみたてNISA」のどちらかを選択

非課税口座は「一般NISA」と「つみたてNISA」の2種類あり、どちらか1つしか選択できません。

また他の金融機関で開設したい場合は現在開設している金融機関で閉設の手続きが必要になります。

| 一般NISA | つみたてNISA | |

|---|---|---|

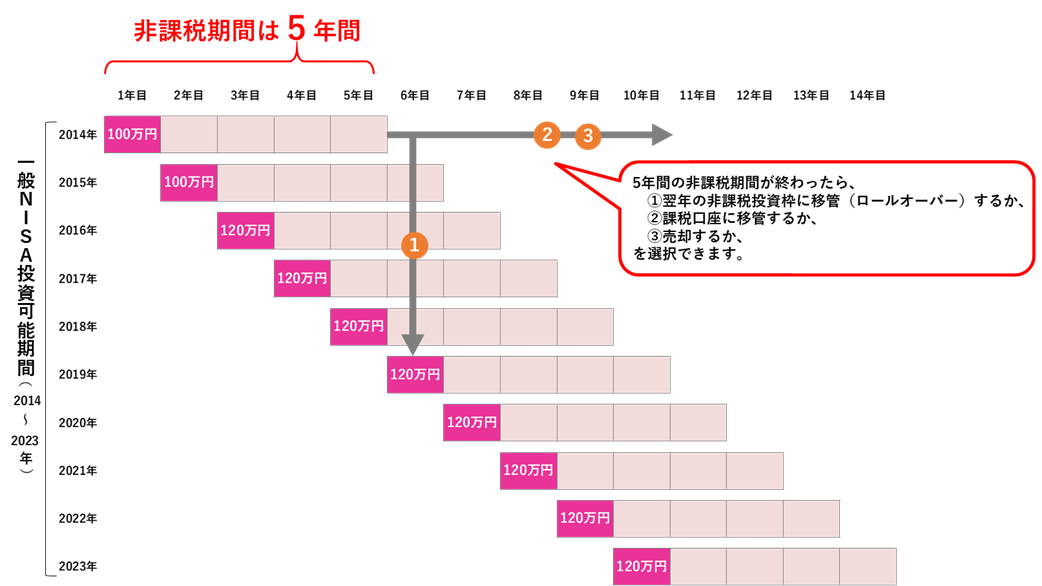

| 非課税期間 | 5年間 | 20年間 |

| 非課税枠 | 年間上限120万円 (5年間で計600万円) | 年間上限40万円 (20年間で計800万円) |

| 投資方法 | 自分の好きなタイミング | 積立投資 |

| 投資対象商品 | ・国内外の株式 ・投資信託 ・国内外ETFなど | ・金融庁の認めた投資信託 ・金融庁の認めた国内ETF |

| 投資可能期間 | 2023年末まで | 2042年末まで |

| メリット | ・年間の非課税投資枠が大きい ・投資対象が豊富 ・好きなタイミングで投資できる | ・自動積立できるため手間がかからない ・投資対象が優良商品に厳選されていて安心 ・非課税運用期間が長い |

| デメリット | ・非課税運用期間が短い ・他の口座と損益通算できない | ・年間非課税枠が少ない ・他の口座と損益通算できない |

一般NISAとつみたてNISAの共通点と注意点

途中でやめてもOK

どちらも非課税期間が決まっていますが、非課税期間をまるまる使わなくても結構です。やめたければいつでもやめることができます。

口座自体に手数料はかからない

運用する商品に手数料はかかりますが、口座自体には手数料がかかりません。

他の金融機関に引越しも可能

例えば銀行で既に「NISA」を開設済だがネット証券で開設したいなどの場合、引越しが可能です。また引越し時に「一般NISA⇒つみたてNISA」「つみたてNISA⇒一般NISA」といったことも可能です。

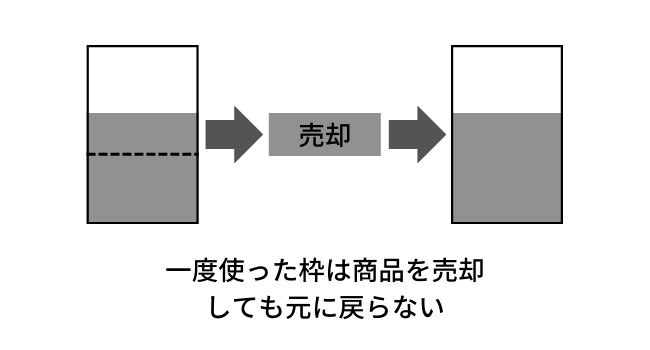

一度使った非課税枠は復活しない

例えば、最初に3万円分を投資したが、やっぱり違う商品に投資したいからと売却したとしても最初に使った3万円分の投資枠は既に使用済みとなりその年に与えられた非課税枠は復活しません。

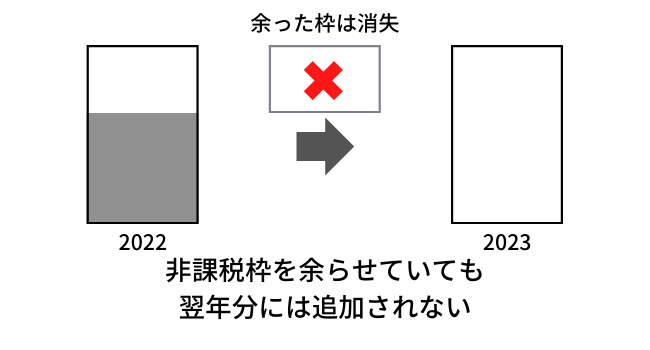

非課税枠は翌年に繰り越しできない

その年に付与された非課税枠はその年に使い切らなければ翌年は消失します。(※繰り越しできません)

例えば一般NISAで(120万円の非課税枠のうち)100万円分を使用した場合、残っている20万円分は翌年に繰り越しできません。つまり非課税枠を捨てることになります。

損益通算ができない

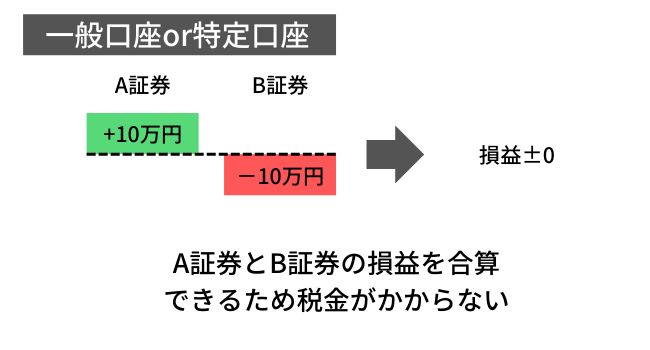

NISAは「特定口座」や「一般口座」と損益通算できません。

例えばA証券の特定口座で+10万円の利益が発生していて、B証券の特定口座で-10万円の損失が発生している場合、損益を合算して損益を0とすることができます。

利益は0となるため税金はかかりません。

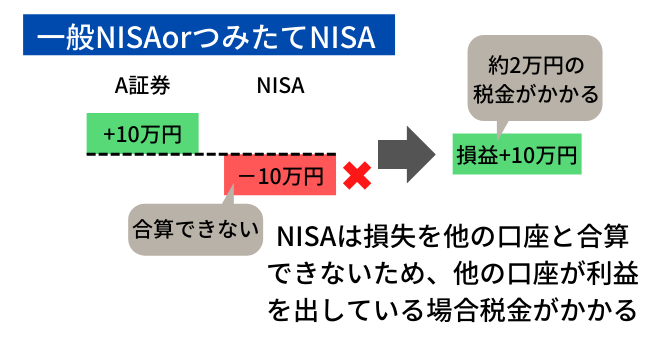

しかしA証券の特定口座で+10万円の利益が発生していて、NISAで-10万円の損失が発生している場合、損益を合算することができません。

この場合+10万円に対して税金がかかるため約2万円が税金として徴収されます。

つまり「NISA」で損失を計上すると税金面でも不利になるということです。

つみたてNISAのメリット&デメリット

つみたてNISAはこれから投資を始める初心者向きな制度です。

投資対象が優良商品に厳選されている

つみたてNISAの投資できる商品は金融庁の指定する「投資信託」や一部の「国内ETF」に厳選されています。

具体的には下記表のような「手数料が低く」「毎月分配ではないもの」や「信託期間が限定的ではないもの」など厳しい条件をクリアした商品のみが投資対象となっています。

| インデックス型 | アクティブ型 | |

|---|---|---|

| 買付手数料 | 0円(ノーロード) | 0円(ノーロード) |

| 売却・解約手数料 | なし | なし |

| 信託報酬 | 0.75%以下 | 1.5%以下 |

具体的な商品は金融庁HPにて紹介されています。

投資初心者でもぼったくり商品を掴まされる心配はないということです。

非課税で運用できる期間が長い

つみたてNISAは非課税で運用できる期間は20年間です。

毎年新たに40万円分の非課税枠が準備されるため、最初の年に発行された非課税枠は19年目まで、今から20年後に発行された非課税枠は39年目まで非課税で運用できます。

投資は長期で運用したほうがリスクが慣らされるため、安定的な運用が可能になります。

下記は米国株式インデックスの過去実績です。

15年以上投資すれば最低の年に始めてもマイナスにならないんだね↑↑

はい、過度な盲信はいけませんが、つみたてNISAは損失リスクを減らしてくれる長期投資ができる非課税制度です。

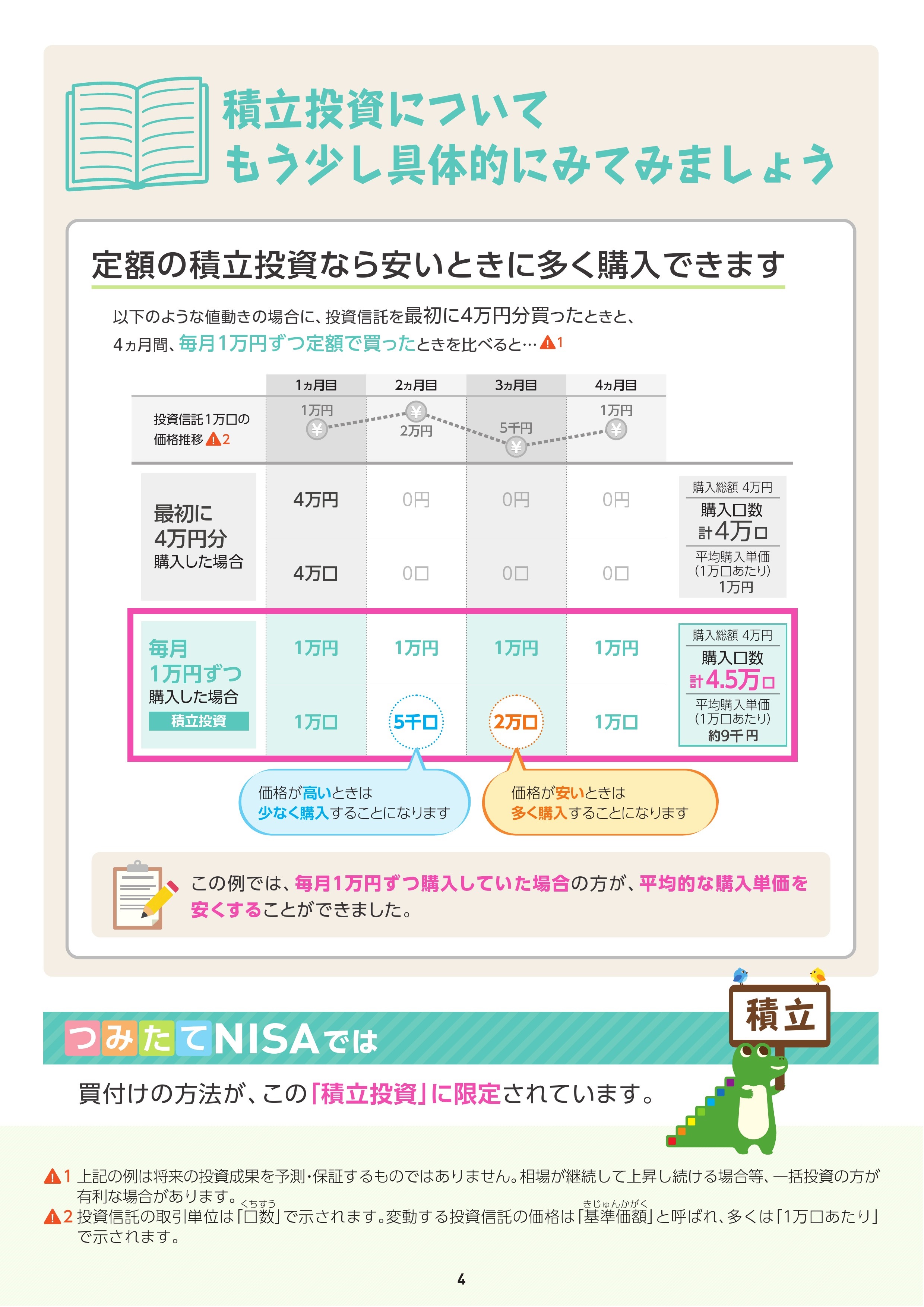

自動積立できるため手間がかからない

つみたてNISAは基本的に最初につみたて設定をしてしまえば、あとは定期的に自動で買付を行ってくれます。

手間がかからず最も楽な投資手法と言っていいでしょう。

しかも「定額積立」は実はかなり再現性のある理にかなった投資手法です。高値のときは少し買い、安値のときはたくさん買うといったことができるため比較的安定的な運用がしやすくなります。

年間非課税枠が少ない

「一般NISA」の年間非課税枠120万円に対して、「つみたてNISA」は年間非課税枠40万円と非課税枠が少ないのがデメリットです。

年間40万円以上投資に回せるなら、その分は税金のかかる「特定口座」などで運用する必要があります。

一般NISAのメリット&デメリット

一般NISAは購入商品や購入タイミングの自由が認められているやや玄人向けの制度です。また、長期投資が難しい年齢の方向けの制度でもあります。

投資対象が豊富

一般NISAで投資できる商品はつみたてNISAに比べて豊富にあります。

従ってつみたてNISAで投資できない商品に投資したい場合、一般NISAが有力な選択肢になります。

ただし、手数料の高いぼったくり商品も投資対象として存在するため商品を選ぶ目利きも必要です。

年間非課税枠が多い

年間非課税枠も120万円とつみたてNISAに比べるとたくさんあるのも魅力の1つです。

多くの投資資金を持っていて、運用効率を上げたい方は一般NISAが有力な選択肢にあがります。

好きなタイミングで投資できる

つみたてNISAと違い、一般NISAは必ずしも積立投資をする必要はありません。

といったように自由度が高いのもメリットの1つです。

自分で買い時を判断できる方には一般NISAが有効的です。

非課税期間が短い

非課税期間がつみたてNISAの20年間に比べると一般NISAは5年間と短いのがデメリットです。

投資は投資期間が短いほどリスクのブレ幅は大きくなるため、株式などのハイリスク資産を保有している場合、5年後に元本割れを起こしている可能性もあります。

ただし一般NISAには非課税期間が短い分「ロールオーバー」という非課税期間を延命する制度もあります。

ロールオーバーとは?

非課税期間を過ぎる資産を新たに付与される非課税枠に移すこと。

移行できる金額は簿価(購入した値段)で算出されるため、資産が増えていようが全額移せます。

(例)初年度に非課税枠限度の120万円を投資して150万円に増えていても、簿価(購入した値段)は120万円なので150万円分まるまる移せます。

また2024年より始まる新NISAにもロールオーバーは可能です。

また一般NISAは2023年末をもって制度が廃止され、新たに2024年より「新NISA」という制度が設立されますので、現行の一般NISAをご利用の方は申請がなければ自動的に「新NISA」へ移行されます。

つみたてNISAが向いている人

基本的に投資は長期で運用すればリスクは慣らされるため、安定的な運用が期待できます。

もちろん手数料の高いぼったくり商品に投資しないことが大前提として挙げられますが、つみたてNISAは優良な投資信託に限定されているため商品を選ぶ目利きも特に必要ありません。

また、最初に積立設定してしまえば特にそのあとはすることがないため、手間がかからず楽に運用できます。

投資期間が長期でとれる若年層に向いている制度です。

一般NISAが向いている人

一般NISAは年間120万円の非課税枠があるため豊富な資金があり、それを有効活用したい人に向いています。

また非課税期間が短いため、投資期間が長く取りにくい高齢の方や子供の養育・教育資金で考えている方にとっても適していると言えます。

いずれにせよ、つみたてNISAより汎用性が高く、商品選定や購入タイミングが自由なため、そういった目利きができる方にとってはかなり使いやすい非課税制度になります。

そこそこの資金が確保できていて、その金額を効率良く投資したい方に向いている制度です。

NISA開設におすすめする証券口座

NISA口座を開設するには証券口座を開設する必要があります。おすすめは以下のネット証券です。

いずれも取引コストが業界最低水準で、運用コストが低水準な商品を数多く揃えています。

SBI証券 口座開設(無料)「SBI証券」は「投信の種類の豊富さ」や「クレカ決済積立」「単元未満株買付手数料全額キャッシュバック」などメリット多数。独自のサービスとしては「米国ETFの定期買付サービス」や連携銀行口座の「住信SBIネット銀行」活用で為替手数料が25銭/1ドル→2銭/1ドルにできるなどコストを意識した小回りの効く証券口座です。

楽天証券

「楽天証券」は「クレカ決済積立」や「楽天ポイント投資」も可能。 国内外株式の取り扱い商品の豊富さも売りの1つで、楽天銀行口座と連携することで「ポイント倍率UP」や「楽天銀行での普通預金金利UP」など他のサービスとも連携しており総合力の高い証券口座です。

マネックス証券

「マネックス証券」は国内単元未満株の買付手数料や米国株買付時の為替手数料無料(※定期的に見直しされます)や、独自の銘柄検索ツールの「10年スクリーニング」を擁するなどコスト面と機能性のバランス抜群の証券口座です。2022年2月25日より「投信クレカ決済積立」が可能となりました。業界最大の1.1%ポイント還元される為かなりお得です。

ネットで開設するってことは全部自分で設定しないといけないんだね…

銀行とかで開設したらダメなの?

間違っても銀行で開設しないでください。

手数料の高いぼったくり商品を売られてしまいますので。