投資をするにあたって非課税口座の開設は必須です。しかし「NISA」か「つみたてNISA」どちらを開設するか悩む方は多いように思います。

しかも「NISA」は2023年で終了し、2024年より「新NISA」が誕生するとあって投資初心者には内容がやや難しく感じる方も多いかと思います。

今回はその「つみたてNISA」と「新NISA」を比較検討し、どういった方にどちらが向いているかを考察しました。まだ非課税口座を開設していない方は必見です。

非課税口座の概要

通常投資で得た利益には約20%の税金がかかる為、手取りは約80%程度になります。

しかし非課税口座で運用した場合の利益には税金がかからず、利益がそのまま手元に残ります。

投資にかかる税金はこちらを参考にしてください↓↓

2022年現在では個人で利用できる非課税口座は下記の4つが存在します。

今回紹介する「つみたてNISA」や「新NISA」はいずれも「売却益(キャピタルゲイン)」にも「配当益(インカムゲイン)」にも課税されません。

キャピタルゲイン ⇒購入時と売却時の差益

インカムゲイン ⇒持っているだけで配当や利子として得られる利益

「売却益(キャピタルゲイン)」「配当益(インカムゲイン)」 について詳しく知りたい方は下記の記事を参考にして下さい↓↓

また「つみたてNISA」「新NISA(NISA)」はどちらか一方しか開設できない為、選択する必要があります。

非課税口座対応の証券口座は多数ありますが、オススメは「楽天証券」「SBI証券」「マネックス証券」あたりの大手ネット証券です。いずれも数多くの投資商品を揃え、業界屈指の低水準の手数料の為、低コストで運用できます。

「つみたてNISA」「新NISA」の相違点

非課税枠

| 非課税枠 | 非課税期間 | トータル 非課税枠 | |

| つみたてNISA | 年間40万円 | 20年間 | 800万円 |

| 新NISA | 年間122万円 (1階部分20万円) (2階部分102万円) | 5年間 | 610万円 |

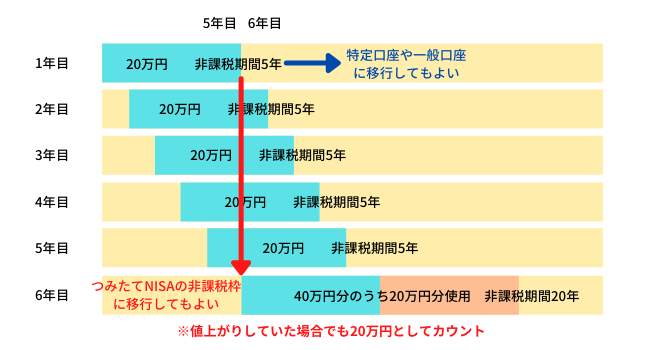

「つみたてNISA」は毎年40万円分の非課税枠が20年間貰えます。MAXで非課税枠を使おうとすると、月33,333円ずつ20年間投資することになります。

一方で少し複雑なのが「新NISA」です。

1階部分が年間20万円。2階部分が年間102万円と別れており、それぞれの非課税枠が5年間貰えます。

※後述しますが1階部分と2階部分でそれぞれ投資条件が異なります。

投資可能商品

| 投資可能商品 | 具体的内容 | |

| つみたてNISA | 金融庁の厳しい 審査を通った 優良な投資信託のみ | ・販売手数料無料 ・信託報酬が安い ・毎月分配が出ない など |

| 新NISA | (1階部分) つみたてNISA商品 (2階部分) 幅広く対応 | ・投資信託 ・上場株式 ・ETF ・REIT など |

「つみたてNISA」の投資対象は投資初心者でも安全に投資できるようにと、金融庁が認めた優良な投資信託限定となっております。

など投資家に利益が出やすい仕組みのファンドのみが選定されています。

※ちなみに銀行窓口などで販売されている商品は販売手数料3%台、信託報酬2%台というぼったくり商品が横行していますが、当然金融庁の審査には通らない為、つみたてNISAの投資対象にはなりません。

一方で「新NISA」の”1階部分”はつみたてNISAと同条件の商品が対象ですが、”2階部分”はその他の投資信託を始め、株式、ETF、REITなど幅広く対応しており、投資中級者向けとも言えます。

投資信託やETFについては下記の記事を参考にしてください↓↓

購入タイミング

| 購入タイミング | |

| つみたてNISA | 毎月積立 (MAX33,333円/月) |

| 新NISA | 1階部分=毎月積立 (MAX16,666円) 2階部分=自由 |

「つみたてNISA」や「新NISA1階部分」は購入する時期を選択できず、毎月積立式となります。

一方で「新NISA2階部分」の購入時期に指定はない為、102万円の枠内であれば一括投資するも分割投資するも自由です。

制度の期限とロールオーバー

| 制度期限 | ロールオーバー | |

| つみたてNISA | 2042年で終了予定 (※2042年に投資した分は2051年まで非課税) | 不可 |

| 新NISA | 2024年開始 2028年末で終了予定 (※2028年に投資した分は2032年まで非課税) | 1階部分=つみたてNISAへ可能 2階部分=不可 |

「つみたてNISA」の制度は当初は2037年終了予定でしたが、2042年まで延長されました。

それぞれ制度終了年に投資した元本については、「つみたてNISA」は20年後の2051年まで、「新NISA」は5年後の2032年まで非課税での運用が可能となります。

ロールオーバーについては「新NISA1階部分」のみ「つみたてNISA移行時」に認められます。

ロールオーバーて何?

投資元本を新たな非課税枠に移動することです。

例えば、2024年の「新NISAの1階部分」に20万円投資すれば、非課税期間は5年間なので2029年以降は非課税口座から出庫する必要があります。

しかし2029年より「つみたてNISA」を開設すれば、その非課税枠40万円分の中に2024年分の20万円を移すことができます。これをロールオーバーと言います。

※元本20万円が値上がりしていたとしても、今のところは20万円としてカウントされる予定

相違点まとめ

| つみたて NISA | 新NISA 1階部分 | 新NISA 2階部分 | |

|---|---|---|---|

| 非課税枠 | 年間 40万円 | 年間 20万円 | 年間 102万円 |

| 非課税期間 | 20年間 | 5年間 | 5年間 |

| 投資商品 | 優良投信限定 | 優良投信限定 | 幅広く対応 |

| 購入タイミング | 毎月積立 | 毎月積立 | 自由 |

| 制度終了年 | 2042年 | 2028年 | 2028年 |

| ロールオーバー | 不可 | つみたてNISA へ移行可能 | 不可 |

つみたてNISAが必要になるケース

つみたてNISAで投資可能な商品は低コストな金融庁の認めた投資信託限定の為、投資商品に詳しくなく不安な方でもぼったくられる心配はありません。

また、最初に口座開設や積立設定をしてしまえば、ほったらかしでも必ず毎月自動で買付してくれる為投資に時間をかけたくない方向けとも言えます。少額積立投資が前提の制度の為、手元に多額の投資資金がない方が収入の一部分を充てる投資に適している制度です。

いざ投資を始めたら購入タイミングに迷うことがあります。

それは購入時が未来の価格に対して安値なのか高値なのかわからない上にどのタイミングで値段が上がったり下がったりするかわからない為です。しかし毎月定額積立であれば購入時期を分散できる上に購入数も(高値なら控えめに購入、安値ならたくさん購入と)調整できます。

つまり、時間の分散による投資リスクを最少化したい方向けということになります。

インデックスファンドを積立購入するメリットについてはこちらを参考にしてください↓↓

新NISAが必要になるケース

「株式」「ETF」「REIT」など投信以外の商品に投資したい方は「つみたてNISA」では対応していない為、非課税で運用したい場合「新NISA2階部分」で運用する必要があります。分配金も非課税対象となる為、分配金の出る「株式」「ETF」「REIT」を効率良く運用するのに適しています。

また、2階部分の購入時期は積立である必要性がない為、相場を読んで購入時期を自分で判断したい方向けとなります。

2階部分の非課税枠は102万円あることから、多額の投資資金があり有効活用したい方に向いています。

「つみたてNISA」は20年間で非課税枠が800万円貰えるのに対し、「新NISA」は5年間で非課税枠が610万円貰えることから短期での投資効率を上げたい方向けとなります。 ※同じ運用益率でも投資元本が大きいほうが利益は大きくなる為

新NISAは高配当株投資とも相性がよい投資手法です↓↓

シミュレーション

「つみたてNISA」で毎月3.333万円を年利5%で運用した場合、20年後に

となります。

これは「複利」という利息に利息がかかる力が作用するからです。

詳しくはこちらの記事をご参照ください↓↓

「新NISA」で1階部分に毎月1.666万円、2階部分に毎年102万円を投資し年利5%で運用した場合、5年後に

となります。

※あくまで年利5%というのは想定です。実際には+10%以上になる年もあればマイナスになる年もあります。

単純比較になりますが、それぞれにメリット&デメリットはある為、投資スタイルによってその旨味は大きく変わります。

ちなみに下記のサイトから簡単にシミュレーションができます↓↓

株式投資についてもっと詳しく知りたい方は下記の書籍がオススメです↓↓

「バートン・マルキール」「チャールズ・エリス」と投資界のレジェンドが書いた名著です。

これ一冊で株式投資の本質が解る私のお気に入りの書籍です。

まとめ

投資目的が将来の老後資金形成で、無難な選択をするなら「つみたてNISA」が有力な候補になります。

年金制度について大まかに知りたい方は下記の記事を参考にしてください↓↓

また「つみたてNISA」を使って簡単に投資を始める手法は下記の記事をご参照ください↓↓

一方で中短期である程度のリスクを取って資産拡大を目指したり、分配金にかかる税金を非課税にして投資効率を上げたいという方ならば「新NISA」が適していると思います。

自身の投資目的と投資スタイルによってその必要性が変わってくる為、まずは投資目的と投資期間をハッキリさせることからスタートしましょう。

投資を始めるにあたって一つだけ確実に言えることは、投資にかかる税金の力は大きい為、どちらかの非課税口座を必ず開設しましょう。

「NISA」や「つみたてNISA」の開設が可能で低コスト商品を多く取り扱うオススメ証券口座は以下の3つです。

SBI証券 口座開設(無料)「SBI証券」は「投信の種類の豊富さ」や「クレカ決済積立」「単元未満株買付手数料全額キャッシュバック」などメリット多数。独自のサービスとしては「米国ETFの定期買付サービス」や連携銀行口座の「住信SBIネット銀行」活用で為替手数料が25銭/1ドル→2銭/1ドルにできるなどコストを意識した小回りの効く証券口座です。

楽天証券

「楽天証券」は「クレカ決済積立」や「楽天ポイント投資」も可能。 国内外株式の取り扱い商品の豊富さも売りの1つで、楽天銀行口座と連携することで「ポイント倍率UP」や「楽天銀行での普通預金金利UP」など他のサービスとも連携しており総合力の高い証券口座です。

マネックス証券

「マネックス証券」は国内単元未満株の買付手数料や米国株買付時の為替手数料無料(※定期的に見直しされます)や、独自の銘柄検索ツールの「10年スクリーニング」を擁するなどコスト面と機能性のバランス抜群の証券口座です。2022年2月25日より「投信クレカ決済積立」が可能となりました。業界最大の1.1%ポイント還元される為かなりお得です。

まだ投資が怖くて一歩を踏み出せない方は少額投資から始めましょう。

最初から完璧に理解はできません。やりながら少しずつ覚えていきましょう。やっていくうちに自身のリスク許容度もわかってくるでしょう。

※本記事は特定の銘柄やファンドを推奨している訳ではありません。あくまでも投資は自己責任で行ってください。